摘要:2022年12月�,中共中央、國務院印發(fā)《關(guān)于構(gòu)建數(shù)據(jù)基礎(chǔ)制度更好發(fā)揮數(shù)據(jù)要素作用的意見》明確提出探索數(shù)據(jù)資產(chǎn)入表新模式�����。2023年8月1日���,財政部印發(fā)的《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》首次提出企業(yè)數(shù)據(jù)資源入表相關(guān)處理辦法��。在現(xiàn)代經(jīng)濟中,數(shù)據(jù)資產(chǎn)的重要性日益突出。數(shù)據(jù)持有企業(yè)普遍面臨“企業(yè)如何構(gòu)建數(shù)據(jù)資產(chǎn)管理體系���?”“不同數(shù)據(jù)產(chǎn)品的數(shù)據(jù)資產(chǎn)估值方式有哪些差異?”“數(shù)據(jù)資源如何轉(zhuǎn)變成數(shù)據(jù)資產(chǎn)?”“以數(shù)據(jù)產(chǎn)品作為數(shù)據(jù)資產(chǎn)核算對象時�����,整體性成本如何確定分攤標準���?”“數(shù)據(jù)資產(chǎn)入表對企業(yè)有哪些重大影響��?”“若作為無形資產(chǎn)核算���,使用壽命如何確定�����?”“數(shù)據(jù)資產(chǎn)價值波動的不確定性如何處理?”等諸多問題��。目前來看�����,數(shù)據(jù)資產(chǎn)估值仍是一個發(fā)展中的領(lǐng)域�����,業(yè)內(nèi)對于如何準確度量和評估數(shù)據(jù)價值沒有統(tǒng)一的標準����,學界和業(yè)界都在不斷探索和完善相關(guān)理論和方法�����。筆者收集整理了全球數(shù)據(jù)資產(chǎn)估值的主流模型,試圖從數(shù)據(jù)服務計費估值維度、數(shù)據(jù)資產(chǎn)估值模型�����、數(shù)據(jù)質(zhì)量評估規(guī)范���、國內(nèi)數(shù)據(jù)資源入表的相關(guān)規(guī)定等方面研究數(shù)據(jù)資產(chǎn)估值�����、數(shù)據(jù)資產(chǎn)入表的實務領(lǐng)域作出淺嘗輒止的探討�,以期拋磚引玉���。

一���、引 言

被稱為“數(shù)據(jù)倉庫之父”的數(shù)據(jù)管理專家W.H. Inmon在20世紀80年代提出了數(shù)據(jù)倉庫的概念����。W.H. Inmon強調(diào)了數(shù)據(jù)是組織或個人的資產(chǎn),并指出數(shù)據(jù)的價值在于其能為決策提供支持和洞察。主流觀點認為它包括各種形式和來源的數(shù)據(jù)���,如結(jié)構(gòu)化數(shù)據(jù)、非結(jié)構(gòu)化數(shù)據(jù)、實時數(shù)據(jù)�����、歷史數(shù)據(jù)等�����。數(shù)據(jù)資產(chǎn)的范圍很廣,包括個人數(shù)據(jù)資產(chǎn)�、組織內(nèi)部數(shù)據(jù)資產(chǎn)���、公共數(shù)據(jù)資產(chǎn)等���。

1����、數(shù)據(jù)資產(chǎn)的重要性日益突出��,在國家層面的多個文件中均可看到數(shù)據(jù)資產(chǎn)的重要性��,例如:

a.《中華人民共和國國民經(jīng)濟和社會發(fā)展第十四個五年規(guī)劃和2035年遠景目標綱要》指出“健全數(shù)據(jù)產(chǎn)權(quán)交易和行業(yè)自律機制,培育規(guī)范的數(shù)據(jù)交易平臺和市場主體�����,發(fā)展數(shù)據(jù)資產(chǎn)評估�、登記結(jié)算、交易撮合����、爭議仲裁等市場運營體系�?�!眀.國務院關(guān)于印發(fā)國發(fā)〔2021〕29號《“十四五”數(shù)字經(jīng)濟發(fā)展規(guī)劃》的通知指出“(二)加快數(shù)據(jù)要素市場化流通�����。鼓勵市場主體探索數(shù)據(jù)資產(chǎn)定價機制,推動形成數(shù)據(jù)資產(chǎn)目錄���,逐步完善數(shù)據(jù)定價體系?!眹鴦赵恨k公廳關(guān)于印發(fā)國辦發(fā)〔2021〕51號《要素市場化配置綜合改革試點總體方案》的通知指出“探索建立數(shù)據(jù)用途和用量控制制度���,實現(xiàn)數(shù)據(jù)使用‘可控可計量’�����。規(guī)范培育數(shù)據(jù)交易市場主體,發(fā)展數(shù)據(jù)資產(chǎn)評估�、登記結(jié)算����、交易撮合���、爭議仲裁等市場運營體系�,穩(wěn)妥探索開展數(shù)據(jù)資產(chǎn)化服務?����!眂.《十四屆全國人大常委會關(guān)于國有資產(chǎn)管理情況監(jiān)督工作的五年規(guī)劃(2023-2027)》指出“研究數(shù)據(jù)資產(chǎn)等新形態(tài)資產(chǎn)的管理和報告方式�,更好落實全口徑全覆蓋的要求。到2027年�����,實現(xiàn)各類國有資產(chǎn)的報告口徑���、分類標準更加科學規(guī)范和健全�。”

2��、為了有效管理和利用數(shù)據(jù)資產(chǎn)���,我們就需要進行數(shù)據(jù)資產(chǎn)價值評估�����。

而數(shù)據(jù)資產(chǎn)估值則是一個較復雜的過程,涉及多種模型和因素�。數(shù)據(jù)資產(chǎn)估值仍是一個發(fā)展中的領(lǐng)域�,業(yè)內(nèi)對于如何準確度量和評估數(shù)據(jù)價值沒有統(tǒng)一的標準����,學界和業(yè)界都在不斷探索和完善相關(guān)理論和方法。

3��、絕大部分情況下����,數(shù)據(jù)資產(chǎn)估值的目的是為了實現(xiàn)交易,而數(shù)據(jù)資產(chǎn)的交易需要考慮法律、技術(shù)和商業(yè)條件的因素�。

法律條件包括明確數(shù)據(jù)的所有權(quán)和使用權(quán)等包括但不限于《數(shù)據(jù)二十條》所稱的“數(shù)據(jù)資源持有權(quán)”“數(shù)據(jù)加工使用權(quán)”“數(shù)據(jù)產(chǎn)品經(jīng)營權(quán)”��,合規(guī)處理個人和敏感數(shù)據(jù),明確數(shù)據(jù)交易的條件、權(quán)益和責任以及確保數(shù)據(jù)的知識產(chǎn)權(quán)得到保護。

在技術(shù)上,要確保數(shù)據(jù)安全性、數(shù)據(jù)標準化和格式轉(zhuǎn)換�����、數(shù)據(jù)質(zhì)量和可信度�����,并使用適當?shù)募夹g(shù)手段實現(xiàn)數(shù)據(jù)的訪問和共享�,確保交易的順利進行�����。而在商業(yè)方面���,價值評估和定價機制�����、交易平臺和市場���、數(shù)據(jù)交易合作伙伴、交易周期和結(jié)算機制等條件就顯得尤為重要。

二、數(shù)據(jù)資產(chǎn)的法律屬性

從法律層面看���,對于數(shù)據(jù)資產(chǎn)的性質(zhì)定位和保護尚未有統(tǒng)一的全球標準。不同國家和地區(qū)可能存在不同的法律框架和立法規(guī)定,對數(shù)據(jù)資產(chǎn)的性質(zhì)和保護進行規(guī)范�。

(一)檢索國外部分國家的法律發(fā)現(xiàn)�,對“數(shù)據(jù)資產(chǎn)”有明確定義的法律并不多�����,但一些國家和地區(qū)的法律或政策已經(jīng)開始對數(shù)據(jù)的地位和價值進行認識和規(guī)定����,以下是一些例子:

1.歐盟《通用數(shù)據(jù)保護條例》(GDPR):雖然沒有明確將數(shù)據(jù)定義為資產(chǎn)����,但GDPR確立了數(shù)據(jù)主體的權(quán)利,包括訪問、更正、刪除自己的個人數(shù)據(jù)等��,這些都體現(xiàn)了數(shù)據(jù)的價值和地位��。

2.美國加利福尼亞州《消費者隱私法》(CCPA):這項法律賦予消費者對自己個人信息的控制權(quán)�����,包括知道企業(yè)如何使用和分享他們的信息,以及拒絕企業(yè)出售他們的信息。這也體現(xiàn)了數(shù)據(jù)的價值���。

3.英國《數(shù)據(jù)保護法》(DPA 2018):這項法律規(guī)定了數(shù)據(jù)的處理和使用,包括數(shù)據(jù)主體的權(quán)利,數(shù)據(jù)的收集���、存儲����、處理和銷毀等。

4.巴西《通用數(shù)據(jù)保護法》(LGPD):這項法律規(guī)定了對個人數(shù)據(jù)的處理和使用�,包括數(shù)據(jù)主體的權(quán)利���,數(shù)據(jù)的收集����、存儲���、處理和銷毀等����。

5.新西蘭《隱私法》(Privacy Act 2020):這項法律強化了個人對其數(shù)據(jù)的控制權(quán),包括知道數(shù)據(jù)如何被收集�����、使用����、存儲和披露。

6. 澳大利亞《隱私法》(Privacy Act 1988):這項法律規(guī)定了對個人數(shù)據(jù)的處理和使用���,包括數(shù)據(jù)主體的權(quán)利,數(shù)據(jù)的收集�����、存儲��、處理和銷毀等��。

7. 加拿大《個人信息保護和電子文檔法》(PIPEDA):這項法律規(guī)定了對個人數(shù)據(jù)的處理和使用�,包括數(shù)據(jù)主體的權(quán)利,數(shù)據(jù)的收集�����、存儲���、處理和銷毀等�。

9.日本《個人信息保護法》(Act on the Protection of Personal Information):這項法律規(guī)定了對個人數(shù)據(jù)的處理和使用,包括數(shù)據(jù)主體的權(quán)利,數(shù)據(jù)的收集、存儲、處理和銷毀等�。

10. 韓國《個人信息保護法》(Personal Information Protection Act):這項法律規(guī)定了對個人數(shù)據(jù)的處理和使用����,包括數(shù)據(jù)主體的權(quán)利,數(shù)據(jù)的收集�、存儲��、處理和銷毀等。雖然沒有明確將數(shù)據(jù)定義為資產(chǎn)�����,但也體現(xiàn)了數(shù)據(jù)的價值和重要性�����。

11. 新加坡《個人數(shù)據(jù)保護法》(Personal Data Protection Act):這項法律規(guī)定了對個人數(shù)據(jù)的處理和使用���,包括數(shù)據(jù)主體的權(quán)利�,數(shù)據(jù)的收集�、存儲、處理和銷毀等��。

以上這些法律雖然沒有明確對“數(shù)據(jù)資產(chǎn)”的定義�����,但都在一定程度上體現(xiàn)了數(shù)據(jù)的價值和重要性。

(二)聚焦到國內(nèi)的立法現(xiàn)狀,雖然《民法典》第一百二十七條“法律對數(shù)據(jù)���、網(wǎng)絡虛擬財產(chǎn)的保護有規(guī)定的,依照其規(guī)定?����!弊鞒隽隧攲釉O(shè)計�����、《數(shù)據(jù)安全法》第三條也只對“數(shù)據(jù)是指任何以電子或者其他方式對信息的記錄�����。”作出定義�����,但國家推薦標準����、行業(yè)標準中已對“數(shù)據(jù)資產(chǎn)”的定義作出一些嘗試和討論。

1、財政部財會〔2023〕11號《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》第二條:“本規(guī)定適用于企業(yè)按照企業(yè)會計準則相關(guān)規(guī)定確認為無形資產(chǎn)或存貨等資產(chǎn)類別的數(shù)據(jù)資源���,以及企業(yè)合法擁有或控制的、預期會給企業(yè)帶來經(jīng)濟利益的、但由于不滿足企業(yè)會計準則相關(guān)資產(chǎn)確認條件而未確認為資產(chǎn)的數(shù)據(jù)資源的相關(guān)會計處理�����?�!?

2、國家市場監(jiān)督管理總局����、中國國家標準化管理委員會發(fā)布的《信息技術(shù)服務治理》(GB/T 34960.5-2018)第5部分:數(shù)據(jù)治理規(guī)范對“數(shù)據(jù)資產(chǎn)”的定義為:“組織擁有和控制的���、能夠產(chǎn)生效益的數(shù)據(jù)資源��。”

3���、中國資產(chǎn)評估協(xié)會2019.12.31 發(fā)布中評協(xié)〔2019〕40號《資產(chǎn)評估專家指引第9號——數(shù)據(jù)資產(chǎn)評估》對”數(shù)據(jù)資產(chǎn)“定義為:“本專家指引所指數(shù)據(jù)資產(chǎn)是由特定主體合法擁有或者控制,能持續(xù)發(fā)揮作用并且能帶來直接或者間接經(jīng)濟利益的數(shù)據(jù)資源�?��!?

4�����、國家市場監(jiān)督管理總局��、中國國家標準化管理委員會發(fā)布的《信息技術(shù)服務數(shù)據(jù)資產(chǎn)管理要求》(GB/T 40685-2021)對“數(shù)據(jù)資產(chǎn)”的定義為:“合法擁有或者控制的,能進行計量的,為組織帶來經(jīng)濟和社會價值的數(shù)據(jù)資源?���!?

5�����、中國通信標準化協(xié)會(CCSA)在《數(shù)據(jù)資產(chǎn)管理實踐白皮書(6.0版)》對“數(shù)據(jù)資產(chǎn)”的定義為:“由組織(政府機構(gòu)、企事業(yè)單位等)合法擁有或控制的數(shù)據(jù)資源,以電子或其他方式記錄����,例如文本�、圖像��、語音、視頻��、網(wǎng)頁�����、數(shù)據(jù)庫��、傳感信號等結(jié)構(gòu)化或非結(jié)構(gòu)化數(shù)據(jù),可進行計量或交易���,能直接或間接帶來經(jīng)濟效益和社會效益?�!?

6�、浙江省市場監(jiān)督管理局2022.10.11發(fā)布的《數(shù)據(jù)資產(chǎn)確認工作指南(征求意見稿)》對“數(shù)據(jù)資產(chǎn)”的定義為:“會計主體過去的交易或事項形成的,由會計主體擁有或合法控制的�,能夠進行可靠計量的��,預期會給會計主體帶來經(jīng)濟利益或產(chǎn)生服務潛力的數(shù)據(jù)資源?���!本C上���,雖然以上對“數(shù)據(jù)資產(chǎn)”的定義基于行業(yè)和主體地位的不同尚有一些局限性���,筆者傾向于對“數(shù)據(jù)資產(chǎn)”定義為:“由組織(政府機構(gòu)�����、企事業(yè)單位等)或個人合法擁有或控制的,以電子或其他方式記錄的��,可進行計量或交易�����,能直接或間接帶來經(jīng)濟效益和社會效益的數(shù)據(jù)資源。”

三�����、如何進行數(shù)據(jù)服務估值和數(shù)據(jù)資產(chǎn)估值�?

數(shù)據(jù)資產(chǎn)價值估值模型并沒有明確的發(fā)明者或首次提出者。這些理論和模型是由多個研究者在長期的實踐中逐漸發(fā)展起來的。很多個組織對此也有自己的估值方法�����,例如����,國際數(shù)據(jù)團體(International Data Group,簡稱IDG)���、麥肯錫等。最早從經(jīng)濟學和財務學的角度討論資產(chǎn)價值的人如亞當·斯密�、卡爾·馬克思�、約翰·凱恩斯等��,但他們的研究并未針對數(shù)據(jù)資產(chǎn)��。真正將數(shù)據(jù)視為資產(chǎn)并開始探索其價值和估值方法的行為發(fā)生在信息科技和大數(shù)據(jù)技術(shù)快速發(fā)展之后,此時數(shù)據(jù)的重要性被越來越多的企業(yè)和機構(gòu)認可,大數(shù)據(jù)時代給數(shù)據(jù)賦予了新的經(jīng)濟價值�。

(一)主流的數(shù)據(jù)資產(chǎn)估值步驟:

1.確定評估目的和范圍�。確定為何估值以及需要估值的數(shù)據(jù)資產(chǎn)范圍����,包括數(shù)據(jù)集�����、數(shù)據(jù)庫、數(shù)據(jù)倉庫����、數(shù)據(jù)挖掘模型等。

2.收集數(shù)據(jù)資產(chǎn)信息。收集需要評估的數(shù)據(jù)資產(chǎn)的詳細信息�,通常包括:數(shù)據(jù)名稱��、數(shù)據(jù)來源、數(shù)據(jù)規(guī)模、產(chǎn)生時間�����、更新時間����、數(shù)據(jù)類型、呈現(xiàn)形式����、時效性����、應用范圍等��。

3.確定評估方法�����。根據(jù)估值目的和數(shù)據(jù)資產(chǎn)特點選擇合適的評估方法,常見的評估方法包括市場法、成本法和收益法。

4.進行市場研究�。如果采用市場法進行評估���,需要進行市場研究���,了解類似數(shù)據(jù)資產(chǎn)在市場上的交易價格���、競爭情況等�����??梢詤⒖碱愃茢?shù)據(jù)資產(chǎn)的交易案例,例如互聯(lián)網(wǎng)公司收購數(shù)據(jù)公司的案例����。

5.進行成本估算�。如果采用成本法進行評估�����,需要估算數(shù)據(jù)資產(chǎn)的采集����、存儲���、清洗等成本��,并考慮折舊和維護費用����??梢詤⒖碱愃茦I(yè)務的成本估算,例如企業(yè)自主開發(fā)數(shù)據(jù)集需要的開發(fā)成本�����。

6.進行收益預測����。如果采用收益法進行評估����,需要預估數(shù)據(jù)資產(chǎn)的收益潛力�����,例如通過數(shù)據(jù)挖掘分析、營銷推廣等方式利用數(shù)據(jù)資產(chǎn)帶來的收益��?��?梢詤⒖碱愃茟玫氖找骖A測�����,例如企業(yè)通過數(shù)據(jù)挖掘模型提供增值服務帶來的收益����。

7. 進行風險評估����。對數(shù)據(jù)資產(chǎn)可能遇到的風險進行評估,例如數(shù)據(jù)泄露�、數(shù)據(jù)安全等問題��。可以參考類似數(shù)據(jù)資產(chǎn)的風險評估結(jié)果�,例如金融機構(gòu)對大數(shù)據(jù)資產(chǎn)進行的風險評估����。

8. 進行估值計算��。根據(jù)選擇的評估方法和收集到的信息����,進行估值計算�?����?梢允褂酶鞣N模型和工具進行計算��,例如貼現(xiàn)現(xiàn)金流模型、基于市場比較的估值模型等���。數(shù)據(jù)資產(chǎn)的價值常見影響因素包括技術(shù)因素、數(shù)據(jù)容量、數(shù)據(jù)價值密度�、數(shù)據(jù)應用的商業(yè)模式和其他因素��。

9. 形成評估報告。將估值計算結(jié)果整理成評估報告,包括估值方法、估值結(jié)果、風險評估等,向相關(guān)方提供完整的數(shù)據(jù)資產(chǎn)估值信息。

以上的每一步都需要根據(jù)具體情況進行具體操作����,并可以參考相關(guān)案例來支持估值過程��。為什么要將數(shù)據(jù)服務和數(shù)據(jù)資產(chǎn)分開討論,筆者的觀點傾向于數(shù)據(jù)服務交易是基于數(shù)據(jù)資產(chǎn)經(jīng)過計算后對外提供需方想要的結(jié)果(例如隱私計算),數(shù)據(jù)權(quán)屬沒有發(fā)生變動,數(shù)據(jù)資產(chǎn)是作為生產(chǎn)資料在發(fā)揮作用�;而數(shù)據(jù)資產(chǎn)的交易則會發(fā)生數(shù)據(jù)權(quán)屬(所有權(quán)或者使用權(quán))的變化��。下文將對數(shù)據(jù)服務的估值模型和數(shù)據(jù)資產(chǎn)的估值模型展開闡述。

(二)數(shù)據(jù)服務的計費與估值的四個維度【1】

數(shù)據(jù)服務的價值是由市場需求和供應之間的平衡決定的。根據(jù)供需關(guān)系的原理���,數(shù)據(jù)服務的價值取決于市場參與者對其價值的認可和預期。數(shù)據(jù)服務計費與估值需要從風險維度、質(zhì)量維度、應用維度�����、成本維度來進行:

1�����、在風險維度�����,不同的數(shù)據(jù)受監(jiān)管的限制不同��,不同地區(qū)的監(jiān)管也有差異����,這會影響數(shù)據(jù)價值的產(chǎn)生。需要考慮的因素有合規(guī)性、地域性�、安全性等�����。

2、質(zhì)量維度上,數(shù)據(jù)的質(zhì)量是影響數(shù)據(jù)應用的核心因素,數(shù)據(jù)質(zhì)量的準確度是評估數(shù)據(jù)價值的基礎(chǔ)����。需要考慮的因素有準確性���、真實性��、完整性等。

3、應用維度上��,數(shù)據(jù)價值在于與應用場景的結(jié)合���。不同場景下���,數(shù)據(jù)所貢獻的業(yè)務價值是不同的�����。需要考慮的因素有場景性��、時效性、稀缺性、多維性等��。

4����、成本維度上��,數(shù)據(jù)最終產(chǎn)生的業(yè)務價值受成本的影響�����,數(shù)據(jù)可應用的場景也受到成本的約束。需要考慮的因素有存儲�、加工����、運維等�����。

(三)數(shù)據(jù)資產(chǎn)價值評估模型【1】根據(jù)數(shù)據(jù)的市場價值和數(shù)據(jù)的用途來確定�����,主要分為以下六種:

1、內(nèi)在價值法(IVI)���。不考慮業(yè)務價值,而是重點考慮數(shù)據(jù)內(nèi)在價值���,從數(shù)據(jù)質(zhì)量和數(shù)據(jù)稀缺性兩方面進行評價。

2�����、業(yè)務價值法(BVI)�。重點評價數(shù)據(jù)對于業(yè)務場景的支持程度,從數(shù)據(jù)的相關(guān)性�、可用性、完整性����、及時性等幾個維度進行評價�。

3�、績效價值法(PVI)。根據(jù)數(shù)據(jù)對于一個或者多個關(guān)鍵績效指標(組織目標)的影響程度進行評估,重點考慮關(guān)鍵流程和關(guān)鍵指標和數(shù)據(jù)的關(guān)聯(lián)性。

4、成本價值法(CVI)���。重點考慮數(shù)據(jù)采集�、存儲加工處理等各個階段的成本����,同時也需要考慮數(shù)據(jù)置換成本。成本法的核心概念是����,任何理性的買家�,不會為數(shù)據(jù)資產(chǎn)付出超過其制造出該資產(chǎn)成本的價格�。成本可能包括了獲取數(shù)據(jù)的成本、數(shù)據(jù)整理和清洗的成本�����,以及儲存和管理數(shù)據(jù)的成本���。例如����,LinkedIn收購技術(shù)公司Bright.com的過程中,Bright.com的數(shù)據(jù)資產(chǎn)估值就是一個重要的組成部分����。由于Bright.com使用的數(shù)據(jù)資產(chǎn)可以提高LinkedIn的招聘解決方案的準確性��,因此,從收益法的角度出發(fā)�����,通過預估這種提升為LinkedIn帶來的額外收益�,可以對Bright.com的數(shù)據(jù)資產(chǎn)進行估值����。

5、市場價值法(MVI)?��?紤]數(shù)據(jù)在公開市場進行交易時的價格計算,重點是根據(jù)同類型數(shù)據(jù)在市場上的交易價格進行計算。

6��、經(jīng)濟價值法(EVI)���。根據(jù)傳統(tǒng)的收益評估模型計算數(shù)據(jù)的價值����,計算數(shù)據(jù)的產(chǎn)出,然后減去相關(guān)的成本���,就可以得出數(shù)據(jù)的價值。

總的來說,數(shù)據(jù)資產(chǎn)價值評估的理論基礎(chǔ)���、原理和方法是一個綜合性的問題,需要結(jié)合不同的方法和工具進行分析。同時�,由于數(shù)據(jù)資產(chǎn)市場的特殊性�,相同的數(shù)據(jù)資產(chǎn)����,由于其應用領(lǐng)域、使用方法、獲利方式的不同�����,會造成其價值差異��,評估方法也需不斷更新和改進。

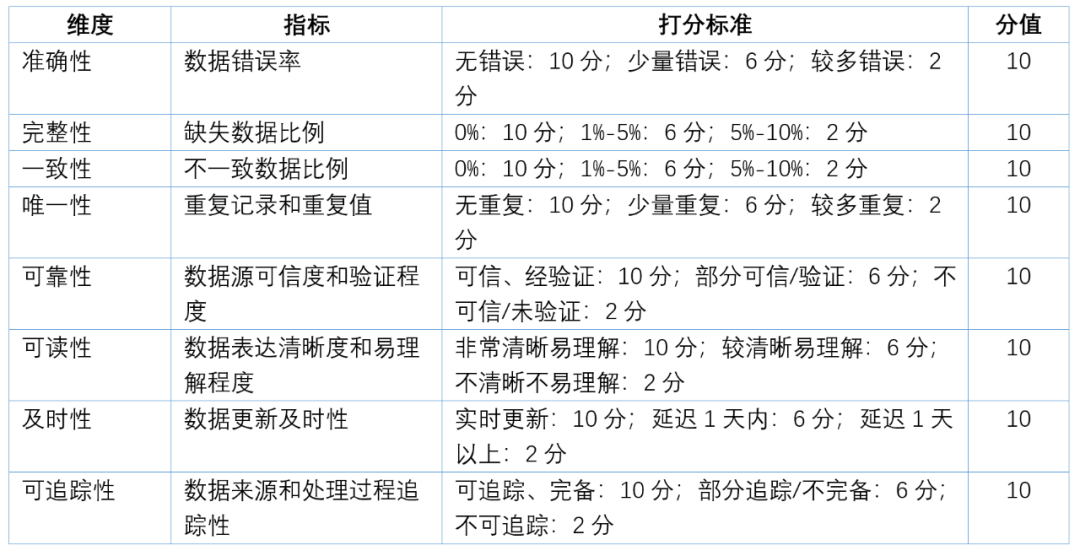

(四)數(shù)據(jù)質(zhì)量在數(shù)據(jù)資產(chǎn)估值中占有非常重要的地位����,下文簡略介紹下數(shù)據(jù)質(zhì)量的判斷和檢驗【2】

數(shù)據(jù)質(zhì)量指數(shù)據(jù)在特定目標和使用環(huán)境下的適用性��、準確性、一致性�����、完整性�����、可靠性和可信性程度���。其定義是根據(jù)具體業(yè)務需求和使用場景�,可以是一個標準或規(guī)范,也可以是一組指標和度量,在數(shù)據(jù)資產(chǎn)估值中占有非常重要的地位�����,本文引用了《GB/T36073-2018 數(shù)據(jù)管理能力成熟度評估模型》的主要觀點來進行討論���。

1�、對于數(shù)據(jù)質(zhì)量的判斷和檢驗可以通過以下四種方法進行:

a、數(shù)據(jù)質(zhì)量規(guī)則和標準:根據(jù)業(yè)務需求和標準化要求,制定數(shù)據(jù)質(zhì)量規(guī)則和標準,通過檢查數(shù)據(jù)是否符合這些規(guī)則和標準來判斷數(shù)據(jù)質(zhì)量�����。

b��、數(shù)據(jù)采樣和抽查:針對數(shù)據(jù)集合的一部分數(shù)據(jù)進行抽樣和檢查��,以評估數(shù)據(jù)的準確性���、一致性和完整性等方面的質(zhì)量�。

c、數(shù)據(jù)比對和驗證:將數(shù)據(jù)與其他數(shù)據(jù)源進行比對和驗證���,以驗證數(shù)據(jù)的準確性、一致性和完整性�,并檢測潛在的錯誤和沖突���。

d��、數(shù)據(jù)清洗和糾錯:針對數(shù)據(jù)中的錯誤和缺陷,進行數(shù)據(jù)清洗和糾錯的處理���,以提升數(shù)據(jù)的質(zhì)量。

2�、評估數(shù)據(jù)質(zhì)量的主要維度包括以下幾個方面:

a�、準確性:數(shù)據(jù)是否與真實情況一致��,是否存在錯誤和偏差��。

b、完整性:數(shù)據(jù)是否包含所需的全部信息����,是否存在缺失或空值��。

c、一致性:數(shù)據(jù)在不同的數(shù)據(jù)源和數(shù)據(jù)集合之間是否保持一致性��。

d����、唯一性:數(shù)據(jù)中是否存在重復記錄或重復值。

e����、可靠性:數(shù)據(jù)是否可靠���、可信和可驗證,是否能夠被信賴和使用。

f����、可讀性:數(shù)據(jù)是否容易理解和解釋��,是否存在模糊或不明晰的表達。

g����、及時性:數(shù)據(jù)是否及時����、實時更新��,是否與最新狀態(tài)保持一致�。

h�����、可追蹤性:數(shù)據(jù)的來源����、采集和處理過程是否能夠追蹤和回溯。

評估數(shù)據(jù)質(zhì)量時�,需要綜合考慮這些維度��,并根據(jù)具體業(yè)務需求和使用場景,確定其重要性和優(yōu)先級���。標準化的數(shù)據(jù)質(zhì)量度量和評估方法,例如數(shù)據(jù)質(zhì)量分數(shù)�����、錯誤率�、缺失率等��,也可用于量化數(shù)據(jù)質(zhì)量評估結(jié)果��。

3、關(guān)于數(shù)據(jù)質(zhì)量評估的打分標準可以參考以下表格:

根據(jù)實際情況����,可以對每個指標進行打分�,結(jié)合評估數(shù)據(jù)的重要性和權(quán)重��,綜合得出數(shù)據(jù)質(zhì)量的總體分數(shù)�?��?傮w分數(shù)越高����,表示數(shù)據(jù)質(zhì)量越好。這個打分表只是一個示例,具體的評估指標和標準應根據(jù)實際業(yè)務需求和數(shù)據(jù)質(zhì)量要求進行調(diào)整和定義�����。

四��、一些實際案例能夠展示數(shù)據(jù)資產(chǎn)價值評估方法的應用

1����、例如在金融行業(yè)����,一家銀行使用數(shù)據(jù)資產(chǎn)價值評估方法來評估其客戶數(shù)據(jù)的價值。通過分析客戶數(shù)據(jù)的質(zhì)量、數(shù)量和相關(guān)性等因素,銀行能夠準確估計客戶數(shù)據(jù)對于個性化推薦、風險評估和營銷活動的影響。通過評估客戶數(shù)據(jù)的價值�����,銀行可以優(yōu)化其數(shù)據(jù)管理策略�����,并決定是否需要投資于新的數(shù)據(jù)收集和分析技術(shù)。

2��、在醫(yī)療行業(yè)���,一家醫(yī)療保健機構(gòu)使用數(shù)據(jù)資產(chǎn)價值評估方法來衡量其病患數(shù)據(jù)的價值����。通過分析病患數(shù)據(jù)的完整性、準確性和機密性��,該醫(yī)療機構(gòu)可以確定其病患數(shù)據(jù)對于臨床決策��、疾病預測和研究發(fā)展等方面的影響���。通過評估病患數(shù)據(jù)的價值����,醫(yī)療機構(gòu)可以優(yōu)化其數(shù)據(jù)保護措施�,并決定是否需要投資于數(shù)據(jù)分享和共享平臺。

3�����、目前國內(nèi)對于數(shù)據(jù)交易估值的成功案例各有千秋,因為數(shù)據(jù)交易領(lǐng)域仍處于快速發(fā)展和探索階段�,以下是筆者收集的一些國內(nèi)與數(shù)據(jù)交易估值相關(guān)應用機構(gòu):

a. 神策數(shù)據(jù):神策數(shù)據(jù)是國內(nèi)一家專注于用戶行為分析和大數(shù)據(jù)分析的公司�����。他們通過對用戶數(shù)據(jù)的收集和分析,為企業(yè)提供數(shù)據(jù)驅(qū)動的決策支持。該公司已經(jīng)建立了多渠道的數(shù)據(jù)交易平臺,為企業(yè)提供數(shù)據(jù)交易服務����,并根據(jù)數(shù)據(jù)規(guī)模、數(shù)據(jù)質(zhì)量和行業(yè)影響力等因素來進行數(shù)據(jù)交易估值��。

b. 阿里巴巴:阿里巴巴旗下的阿里云平臺提供了數(shù)據(jù)交易服務�。他們?yōu)槠髽I(yè)提供了基于云計算和大數(shù)據(jù)技術(shù)的數(shù)據(jù)交易解決方案���,包括數(shù)據(jù)存儲�、數(shù)據(jù)清洗和數(shù)據(jù)分析等服務���。企業(yè)可以根據(jù)自身數(shù)據(jù)的規(guī)模和價值來進行數(shù)據(jù)交易估值�����,并通過阿里云的數(shù)據(jù)交易平臺來實現(xiàn)數(shù)據(jù)交易����。

c. 數(shù)據(jù)堂:作為國內(nèi)領(lǐng)先的數(shù)據(jù)交易平臺�,數(shù)據(jù)堂致力于幫助企業(yè)實現(xiàn)數(shù)據(jù)的價值變現(xiàn)。他們通過對數(shù)據(jù)進行整理�����、分析和價值評估�,為企業(yè)提供數(shù)據(jù)交易服務,并通過數(shù)據(jù)交易平臺實現(xiàn)買賣雙方的數(shù)據(jù)交互和交易�����。

d.帕拉迪:作為國內(nèi)領(lǐng)先的數(shù)據(jù)數(shù)據(jù)庫安全中臺(Database Security Platform)���,是一個集中管理和監(jiān)控數(shù)據(jù)庫安全的平臺��。它整合了各種數(shù)據(jù)庫安全工具和技術(shù),提供了統(tǒng)一的管理界面和功能�����,幫助企業(yè)管理和防護數(shù)據(jù)庫中的敏感數(shù)據(jù)��,幫助企業(yè)在數(shù)據(jù)資產(chǎn)交易前進行數(shù)據(jù)加工����、清洗��、脫敏�,提升數(shù)據(jù)質(zhì)量�����。需要注意的是�����,由于數(shù)據(jù)交易領(lǐng)域的特殊性和復雜性,對于數(shù)據(jù)交易的估值并不是一個簡單的問題。

因此���,進行數(shù)據(jù)交易估值需要綜合考慮多個因素,以確保估值的準確性和合理性�����。隨著數(shù)據(jù)交易領(lǐng)域的不斷發(fā)展�,相信將會出現(xiàn)更多成功的數(shù)據(jù)交易估值案例。

五����、數(shù)據(jù)資產(chǎn)入表與披露的會計實務

根據(jù)國際財務報告準則(International Financial Reporting Standards, IFRS)��,企業(yè)將數(shù)據(jù)資產(chǎn)視為無形資產(chǎn)進行核算和披露的相關(guān)條款可以總結(jié)如下:IFRS 3《企業(yè)合并》和IAS 38《無形資產(chǎn)》:- IFRS 3 規(guī)定��,在企業(yè)合并時���,如果被合并企業(yè)擁有某些數(shù)據(jù)資產(chǎn)����,且符合無形資產(chǎn)的定義標準,該數(shù)據(jù)資產(chǎn)應列入合并后企業(yè)的資產(chǎn)負債表,并進行評估和計量���。- IAS 38 定義了無形資產(chǎn),并規(guī)定了無形資產(chǎn)的確認條件和計量方法。

根據(jù)該準則��,如果數(shù)據(jù)資產(chǎn)滿足無形資產(chǎn)的定義要求��,且有可靠的計量價值�,企業(yè)應將其作為無形資產(chǎn)進行核算���。根據(jù)國內(nèi)會計準則及規(guī)定�,《企業(yè)會計準則——基本準則(2014修改)》(以下簡稱“新準則”)規(guī)定了會計基本要素和會計核算、信息披露等方面的規(guī)定,數(shù)據(jù)資源滿足“企業(yè)過去的交易或者事項形成的、由企業(yè)擁有或者控制的�����、預期會給企業(yè)帶來經(jīng)濟利益的資源”�,且與該資源有關(guān)的經(jīng)濟利益很可能流入企業(yè),該資源的成本或者價值能夠可靠地計量,可以確認對應資產(chǎn),現(xiàn)根據(jù)《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》(將于2024年1月1日起施行)要求進一步細化,企業(yè)應當根據(jù)數(shù)據(jù)資源的持有目的、形成方式、業(yè)務模式,以及與數(shù)據(jù)資源有關(guān)的經(jīng)濟利益的預期消耗方式等���,將數(shù)據(jù)資源作為無形資產(chǎn)或存貨進行會計處理。

如果企業(yè)僅使用數(shù)據(jù)資源,原則上應當作為無形資產(chǎn)核算���,如果企業(yè)日常活動中持有、最終目的用于出售的數(shù)據(jù)資源����,原則上作為存貨進行會計處理��。此外,中國國家有關(guān)法律法規(guī)對于特定數(shù)據(jù)資產(chǎn)的入表和會計處理還會有具體規(guī)定,如銀行業(yè)金融機構(gòu)的金融數(shù)據(jù)資產(chǎn)���、保險業(yè)的保險數(shù)據(jù)資產(chǎn)等���。結(jié)合《企業(yè)會計準則第6號——無形資產(chǎn)》《企業(yè)會計準則第1號——存貨》規(guī)定���,具體會計處理如下:

(一)符合《企業(yè)會計準則第6號——無形資產(chǎn)》的會計處理

1.定義辨析

數(shù)據(jù)資源要作為企業(yè)的無形資產(chǎn)予以確認���,首先應符合無形資產(chǎn)的定義���,其次還應符合無形資產(chǎn)的確認條件���。具體而言���,數(shù)據(jù)資源滿足“企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)”�,且與該無形資產(chǎn)有關(guān)的經(jīng)濟利益很可能流入企業(yè),該無形資產(chǎn)的成本能夠可靠地計量,予以確認無形資產(chǎn)����。

其中���,可辨認具體是指能夠從企業(yè)中分離或者劃分出來�,并能單獨或者與相關(guān)合同��、資產(chǎn)或負債一起��,用于出售、轉(zhuǎn)移����、授予許可�����、租賃或者交換����,或者源自合同性權(quán)利或其他法定權(quán)利(無論這些權(quán)利是否可以從企業(yè)或其他權(quán)利和義務中轉(zhuǎn)移或者分離)����。

其中��,企業(yè)在判斷無形資產(chǎn)產(chǎn)生的經(jīng)濟利益是否很可能流入時����,應當對無形資產(chǎn)在預計使用壽命內(nèi)可能存在的各種經(jīng)濟因素作出合理估計�����,并且應當有明確證據(jù)支持�。

2.初始計量

數(shù)據(jù)資源作為無形資產(chǎn)���,應當按照成本進行初始計量�����,具體而言:

(1)外購方式

企業(yè)通過外購方式取得確認為無形資產(chǎn)的數(shù)據(jù)資源��,其成本包括:購買價款、相關(guān)稅費�����,直接歸屬于使該項無形資產(chǎn)達到預定用途所發(fā)生的數(shù)據(jù)脫敏�、清洗�����、標注��、整合、分析、可視化等加工過程所發(fā)生的有關(guān)支出��,以及數(shù)據(jù)權(quán)屬鑒證���、質(zhì)量評估�����、登記結(jié)算��、安全管理等費用。需要特別注意的是:

a.企業(yè)通過外購方式取得數(shù)據(jù)采集���、脫敏、清洗、標注���、整合、分析、可視化等服務所發(fā)生的有關(guān)支出,不符合無形資產(chǎn)準則規(guī)定的無形資產(chǎn)定義和確認條件的,應當根據(jù)用途計入當期損益。

b.購買數(shù)據(jù)資源無形資產(chǎn)的價款超過正常信用條件延期支付,實質(zhì)上具有融資性質(zhì)的,數(shù)據(jù)資源無形資產(chǎn)的成本以購買價款的現(xiàn)值為基礎(chǔ)確定�����。實際支付的價款與購買價款的現(xiàn)值之間的差額���,除按照《企業(yè)會計準則第17號--借款費用》應予資本化的以外����,應當在信用期間內(nèi)計入當期損益。

(2)研發(fā)方式

企業(yè)內(nèi)部數(shù)據(jù)資源研究開發(fā)項目的支出,應當區(qū)分研究階段(是指為獲取并理解新的科學或技術(shù)知識而進行的獨創(chuàng)性的有計劃調(diào)查)支出與開發(fā)階段(是指在進行商業(yè)性生產(chǎn)或使用前,將研究成果或其他知識應用于某項計劃或設(shè)計���,以生產(chǎn)出新的或具有實質(zhì)性改進的材料�����、裝置���、產(chǎn)品等)支出����。

研究階段的支出,應當于發(fā)生時計入當期損益。開發(fā)階段的支出,滿足無形資產(chǎn)準則第九條規(guī)定的有關(guān)條件的��,才能確認為無形資產(chǎn)�����。

3.后續(xù)計量

(1)攤銷方式

a.企業(yè)應當于取得數(shù)據(jù)資源無形資產(chǎn)時分析判斷其使用壽命�����,無形資產(chǎn)的使用壽命為有限的,應當估計該使用壽命的年限或者構(gòu)成使用壽命的產(chǎn)量等類似計量單位數(shù)量。企業(yè)攤銷數(shù)據(jù)資源無形資產(chǎn),應當自無形資產(chǎn)可供使用時起���,至不再作為無形資產(chǎn)確認時止,選擇的無形資產(chǎn)攤銷方法,應當反映經(jīng)濟利益的預期實現(xiàn)方式�����。無法可靠確定預期實現(xiàn)方式的�,應當采用直線法攤銷。

b.無法預見數(shù)據(jù)資源無形資產(chǎn)為企業(yè)帶來經(jīng)濟利益期限的,應當視為使用壽命不確定的無形資產(chǎn)���,使用壽命不確定的無形資產(chǎn)不應攤銷。c.企業(yè)在持有確認為無形資產(chǎn)的數(shù)據(jù)資源期間,利用數(shù)據(jù)資源對客戶提供服務的��,應當將無形資產(chǎn)的攤銷金額計入當期損益或相關(guān)資產(chǎn)成本��;同時,企業(yè)應當按照《企業(yè)會計準則第14號——收入》(財會〔2017〕22號��,以下簡稱收入準則)等規(guī)定確認相關(guān)收入���。

(2)減值準備

數(shù)據(jù)資源無形資產(chǎn)不能預期給企業(yè)帶來經(jīng)濟利益�,或帶來經(jīng)濟利益的能力受到重大不利影響時,企業(yè)應當按照《企業(yè)會計準則第8號--資產(chǎn)減值》�����,進行減值測試���,計提減值準備�。

(3)出售處置

企業(yè)出售數(shù)據(jù)資源無形資產(chǎn),應當將取得的價款與該無形資產(chǎn)賬面價值的差額計入當期損益���。

4.列報披露

(1)報表列報

在資產(chǎn)負債表“無形資產(chǎn)”項目下增設(shè)“其中:數(shù)據(jù)資源”項目,反映資產(chǎn)負債表日確認為無形資產(chǎn)的數(shù)據(jù)資源的期末賬面價值����;在“開發(fā)支出”項目下增設(shè)“其中:數(shù)據(jù)資源”項目�,反映資產(chǎn)負債表日正在進行數(shù)據(jù)資源研究開發(fā)項目滿足資本化條件的支出金額�����。(2)強制披露

a.企業(yè)應當按照外購無形資產(chǎn)�、自行開發(fā)無形資產(chǎn)等類別��,對確認為無形資產(chǎn)的數(shù)據(jù)資源(以下簡稱數(shù)據(jù)資源無形資產(chǎn))相關(guān)會計信息進行披露�����,并可以在此基礎(chǔ)上根據(jù)實際情況對類別進行拆分。

b.對于使用壽命有限的數(shù)據(jù)資源無形資產(chǎn)����,企業(yè)應當披露其使用壽命的估計情況及攤銷方法;對于使用壽命不確定的數(shù)據(jù)資源無形資產(chǎn)��,企業(yè)應當披露其賬面價值及使用壽命不確定的判斷依據(jù)���。

c.企業(yè)應當按照《企業(yè)會計準則第28號——會計政策���、會計估計變更和差錯更正》(財會〔2006〕3號)的規(guī)定�,披露對數(shù)據(jù)資源無形資產(chǎn)的攤銷期、攤銷方法或殘值的變更內(nèi)容�����、原因以及對當期和未來期間的影響數(shù)�����。

d.企業(yè)應當單獨披露對企業(yè)財務報表具有重要影響的單項數(shù)據(jù)資源無形資產(chǎn)的內(nèi)容��、賬面價值和剩余攤銷期限�����。

e.企業(yè)應當披露所有權(quán)或使用權(quán)受到限制的數(shù)據(jù)資源無形資產(chǎn),以及用于擔保的數(shù)據(jù)資源無形資產(chǎn)的賬面價值�、當期攤銷額等情況��。

f.企業(yè)應當披露計入當期損益和確認為無形資產(chǎn)的數(shù)據(jù)資源研究開發(fā)支出金額。

g.企業(yè)應當按照《企業(yè)會計準則第8號——資產(chǎn)減值》(財會〔2006〕3號)等規(guī)定����,披露與數(shù)據(jù)資源無形資產(chǎn)減值有關(guān)的信息��。

f.企業(yè)應當按照《企業(yè)會計準則第42號——持有待售的非流動資產(chǎn)、處置組和終止經(jīng)營》(財會〔2017〕13號)等規(guī)定��,披露劃分為持有待售類別的數(shù)據(jù)資源無形資產(chǎn)有關(guān)信息����。

(3)自愿披露

企業(yè)可以根據(jù)實際情況����,自愿披露數(shù)據(jù)資源(含未作為無形資產(chǎn)或存貨確認的數(shù)據(jù)資源)下列相關(guān)信息:

a.數(shù)據(jù)資源的應用場景或業(yè)務模式、對企業(yè)創(chuàng)造價值的影響方式,與數(shù)據(jù)資源應用場景相關(guān)的宏觀經(jīng)濟和行業(yè)領(lǐng)域前景等�。

b.用于形成相關(guān)數(shù)據(jù)資源的原始數(shù)據(jù)的類型��、規(guī)模、來源、權(quán)屬�、質(zhì)量等信息����。

c.企業(yè)對數(shù)據(jù)資源的加工維護和安全保護情況�����,以及相關(guān)人才����、關(guān)鍵技術(shù)等的持有和投入情況����。

d.數(shù)據(jù)資源的應用情況,包括數(shù)據(jù)資源相關(guān)產(chǎn)品或服務等的運營應用、作價出資、流通交易����、服務計費方式等情況�。

5.重大交易事項中涉及的數(shù)據(jù)資源對該交易事項的影響及風險分析����,重大交易事項包括但不限于企業(yè)的經(jīng)營活動、投融資活動、質(zhì)押融資����、關(guān)聯(lián)方及關(guān)聯(lián)交易、承諾事項�����、或有事項��、債務重組�����、資產(chǎn)置換等。

6.數(shù)據(jù)資源相關(guān)權(quán)利的失效情況及失效事由���、對企業(yè)的影響及風險分析等,如數(shù)據(jù)資源已確認為資產(chǎn)的�����,還包括相關(guān)資產(chǎn)的賬面原值及累計攤銷�、減值準備或跌價準備、失效部分的會計處理����。

7.數(shù)據(jù)資源轉(zhuǎn)讓��、許可或應用所涉及的地域限制�、領(lǐng)域限制及法律法規(guī)限制等權(quán)利限制����。

8.企業(yè)認為有必要披露的其他數(shù)據(jù)資源相關(guān)信息。

(二)符合《企業(yè)會計準則第1號——存貨》的會計處理

1.定義辨析

數(shù)據(jù)資源要作為企業(yè)的存貨予以確認,首先應符合無存貨的定義�,其次還應符合存貨的確認條件�����。具體而言�,數(shù)據(jù)資源,滿足是“企業(yè)在日?��;顒又谐钟幸詡涑鍪鄣漠a(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品��、在生產(chǎn)過程或提供勞務過程中耗用等”,且與該存貨有關(guān)的經(jīng)濟利益很可能流入企業(yè)����,該存貨的成本能夠可靠地計量,予以確認存貨��。

2.初始計量

數(shù)據(jù)資源存貨應當按照成本進行初始計量�,具體而言:

(1)外購方式企業(yè)通過外購方式取得確認為存貨的數(shù)據(jù)資源,其采購成本包括購買價款���、相關(guān)稅費、保險費�����,以及數(shù)據(jù)權(quán)屬鑒證���、質(zhì)量評估�、登記結(jié)算、安全管理等所發(fā)生的其他可歸屬于存貨采購成本的費用�����。

(2)加工取得企業(yè)通過數(shù)據(jù)加工取得確認為存貨的數(shù)據(jù)資源��,其成本包括采購成本��,數(shù)據(jù)采集、脫敏�、清洗�����、標注���、整合�����、分析�����、可視化等加工成本和使存貨達到目前場所和狀態(tài)所發(fā)生的其他支出。在同一生產(chǎn)過程中,同時生產(chǎn)兩種或兩種以上的數(shù)據(jù)資源產(chǎn)品,并且每種產(chǎn)品的加工成本不能直接區(qū)分的��,其加工成本應當按照合理的方法在各種產(chǎn)品之間進行分配����。

c.無論外購還是加工取得方式非正常消耗的直接材料、直接人工和制造費用.不能歸屬于使數(shù)據(jù)資源達到目前場所和狀態(tài)的其他支出,不應計算存貨成本。

3.后續(xù)計量

(1)存貨銷售企業(yè)出售確認為存貨的數(shù)據(jù)資源,應當按照存貨準則將其成本結(jié)轉(zhuǎn)為當期損益�����;同時�����,企業(yè)應當按照收入準則等規(guī)定確認相關(guān)收入����。企業(yè)應當采用先進先出法、加權(quán)平均法或者個別計價法確定銷售數(shù)據(jù)資源的實際成本�。對于性質(zhì)和用途相似的數(shù)據(jù)資源�����,應當采用相同的成本計算方法確定發(fā)出存貨的成本��。對于不能替代使用的數(shù)據(jù)資源�����、為特定項目專門購入或制造的數(shù)據(jù)資源等,通常采用個別計價法確定發(fā)出數(shù)據(jù)資源的成本。

(2)跌價準備資產(chǎn)負債表日,數(shù)據(jù)資源應當按照成本與可變現(xiàn)凈值孰低計量,存貨成本高于其可變現(xiàn)凈值的�����,應當計提存貨跌價準備�����,計入當期損益����。其中�����,可變現(xiàn)凈值確定����,應當關(guān)注:

a.可變現(xiàn)凈值���,是指在日?���;顒又?,數(shù)據(jù)資源的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額�����,同時應當以取得的確鑿證據(jù)為基礎(chǔ)�����,并且考慮持有的目的�����、資產(chǎn)負債表日后事項的影響等因素,參考存貨準則第十六條�、十七條��,存貨準則應用指南第三條。

b.資產(chǎn)負債表日�,企業(yè)應當確定數(shù)據(jù)資源的可變現(xiàn)凈值��。以前減記價值的影響因素已經(jīng)消失的,減記的金額應當予以恢復�����,并在原已計提的存貨跌價準備金額內(nèi)轉(zhuǎn)回�,轉(zhuǎn)回的金額計入當期損益。c.企業(yè)發(fā)生的數(shù)據(jù)資源毀損�����,應當將處置收入扣除賬面價值和相關(guān)稅費后的金額計入當期損益���。數(shù)據(jù)資源的賬面價值是存貨成本扣減累計跌價準備后的金額��。

4.列報披露

(1)報表列報企業(yè)在編制資產(chǎn)負債表時����,應當根據(jù)重要性原則并結(jié)合本企業(yè)的實際情況���,在“存貨”項目下增設(shè)“其中:數(shù)據(jù)資源”項目����,反映資產(chǎn)負債表日確認為存貨的數(shù)據(jù)資源的期末賬面價值。

(2)強制披露

a.企業(yè)應當按照外購存貨�、自行加工存貨等類別����,對確認為存貨的數(shù)據(jù)資源(以下簡稱數(shù)據(jù)資源存貨)相關(guān)會計信息進行披露��,并可以在此基礎(chǔ)上根據(jù)實際情況對類別進行拆分�。

b.企業(yè)應當披露確定發(fā)出數(shù)據(jù)資源存貨成本所采用的方法�����。

c.企業(yè)應當披露數(shù)據(jù)資源存貨可變現(xiàn)凈值的確定依據(jù)�����、存貨跌價準備的計提方法、當期計提的存貨跌價準備的金額�、當期轉(zhuǎn)回的存貨跌價準備的金額���,以及計提和轉(zhuǎn)回的有關(guān)情況�。

d.企業(yè)應當單獨披露對企業(yè)財務報表具有重要影響的單項數(shù)據(jù)資源存貨的內(nèi)容����、賬面價值和可變現(xiàn)凈值。

e.企業(yè)應當披露所有權(quán)或使用權(quán)受到限制的數(shù)據(jù)資源存貨�,以及用于擔保的數(shù)據(jù)資源存貨的賬面價值等情況���。

(3)自愿披露與數(shù)據(jù)資源作為無形資產(chǎn)時,自愿披露內(nèi)容一致。

(三)其他注意事項

1.特殊適用

如果數(shù)據(jù)資源是企業(yè)合法擁有或控制的���、預期會給企業(yè)帶來經(jīng)濟利益的、但由于不滿足企業(yè)會計準則相關(guān)資產(chǎn)確認條件而未確認為資產(chǎn)的數(shù)據(jù)資源,仍應按照《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》進行相關(guān)處理,例如“企業(yè)出售未確認為資產(chǎn)的數(shù)據(jù)資源���,應當按照收入準則等規(guī)定確認相關(guān)收入”。

2.前后銜接

《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》是在現(xiàn)行企業(yè)會計準則體系下的細化規(guī)范,在會計確認計量方面與現(xiàn)行無形資產(chǎn)��、存貨����、收入等相關(guān)準則是一致的,不屬于國家統(tǒng)一的會計制度要求變更會計政策���。同時,《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》要求采用未來適用法應用本規(guī)定,企業(yè)在本規(guī)定施行前已費用化計入當期損益的數(shù)據(jù)資源相關(guān)支出不再調(diào)整�,即不應將前期已經(jīng)費用化的數(shù)據(jù)資源重新資本化�����。

3.職業(yè)判斷

企業(yè)應當嚴格按照企業(yè)會計準則關(guān)于相關(guān)資產(chǎn)的定義和確認條件、無形資產(chǎn)研究開發(fā)支出的資本化條件等規(guī)定以及《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》的有關(guān)要求,結(jié)合企業(yè)數(shù)據(jù)資源的實際情況和業(yè)務實質(zhì)�����,綜合所有相關(guān)事實和情況�,合理作出職業(yè)判斷并進行會計處理。

4.加強披露

《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》兼顧信息需求、成本效益和商業(yè)秘密保護����,創(chuàng)新提出自愿披露方式���,并圍繞各方關(guān)注對披露重點作出規(guī)范和指引���。企業(yè)應當充分認識提供有關(guān)信息對幫助更好理解財務報表、揭示數(shù)據(jù)資源價值的重要意義���,主動按照企業(yè)會計準則和《暫行規(guī)定》的披露要求,持續(xù)加強對數(shù)據(jù)資源的應用場景或業(yè)務模式����、原始數(shù)據(jù)類型來源�����、加工維護和安全保護情況��、涉及的重大交易事項、相關(guān)權(quán)利失效和受限等相關(guān)信息的自愿披露,以全面地反映數(shù)據(jù)資源對企業(yè)財務狀況、經(jīng)營成果等的影響���。

結(jié)語:數(shù)據(jù)資產(chǎn)估值是當代經(jīng)濟發(fā)展中一個重要的課題。過去幾十年間,隨著互聯(lián)網(wǎng)的快速發(fā)展����,數(shù)據(jù)已經(jīng)成為了企業(yè)最重要的資產(chǎn)之一�。數(shù)據(jù)的價值在不斷增長����,并且對企業(yè)的影響也越來越大。因此,對數(shù)據(jù)資產(chǎn)進行準確的估值對企業(yè)決策和戰(zhàn)略規(guī)劃至關(guān)重要。

然而����,數(shù)據(jù)資產(chǎn)估值仍然是一個相對較新的領(lǐng)域����,存在許多挑戰(zhàn)和困難����。數(shù)據(jù)的復雜性、不確定性和快速演變使得準確估值變得十分困難�。此外����,數(shù)據(jù)的價值在不同的行業(yè)和企業(yè)之間差異巨大�,因此需要針對不同情況進行個性化的估值方法��。對于未來的研究�,我們建議進一步深入探究數(shù)據(jù)資產(chǎn)估值方法和模型��,尤其是在數(shù)據(jù)質(zhì)量����、數(shù)據(jù)安全和數(shù)據(jù)治理方面的考慮�。

此外,隨著人工智能和大數(shù)據(jù)分析的不斷發(fā)展��,數(shù)據(jù)資產(chǎn)估值模型也需要考慮新技術(shù)的影響����。總之��,雖然數(shù)據(jù)資產(chǎn)估值是一個復雜而關(guān)鍵的問題���,對于企業(yè)和整個經(jīng)濟來說具有重要意義���。但法律層面對于數(shù)據(jù)價值的保護已經(jīng)有比較明確的法律規(guī)定�����,按照市場法則和日常經(jīng)驗法則�����,在民事領(lǐng)域法無禁止即可為、在行政領(lǐng)域法無授權(quán)不可為的原則指引下�,我們相信通過不斷的研究和改進,我們將能夠更準確地評估數(shù)據(jù)資產(chǎn)的價值�����,進而為企業(yè)的決策和發(fā)展提供更有力的支持��。

注:1���、Gartner (August2015) 2���、《GB/T36073-2018 數(shù)據(jù)管理能力成熟度評估模型》

(部分內(nèi)容來源網(wǎng)絡����,如有侵權(quán)請聯(lián)系刪除)

品視頻")

據(jù)治理產(chǎn)品視頻")