數據成為生產要素已是社會共識,從商業決策到科學研究,從個性化服務到社會治理,數據都在發揮著越來越重要的作用。然而,對于數據資源、數據產品和數據資產這三個概念,人們往往容易混淆。為了更好地理解和利用數據,有必要對這三個概念進行深入辨析。下面將逐一探討這三個概念的定義、特征以及相互關系,以期幫助您建立清晰的認識,為實際應用提供指導。

01、什么是數據資源

狹義的數據資源是指數據本身,即企業運作中積累下來的各種各樣的數據記錄,如客戶記錄、銷售記錄、人事記錄、采購記錄、財務數據和庫存數據等。廣義的數據資源涉及數據的產生、處理、傳播、交換的整個過程,包括數據本身、數據的管理工具(計算機與通信技術)和數據管理專業人員等。

比如人行有發布一個《數據資源目錄編制指南》,它對數據資源的定義非常之廣泛——“所有業務經營管理過程中產生的電子類的數據,都稱之為數據資源。”對于企業而言,除了紙質文件,其他的所有數據基本上都是以電子形式存儲的。按照人行的數據資源的定義來講的話,除紙質文件外都屬于數據資源。

02、什么是數據產品

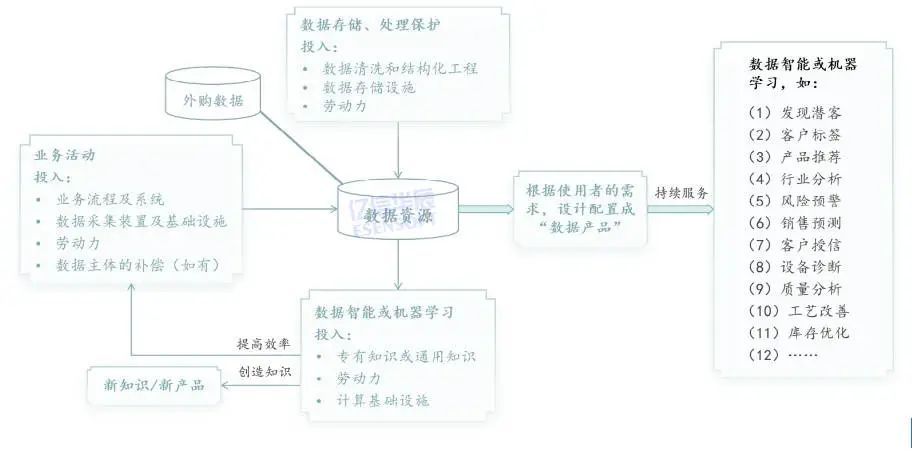

任何一個企業要利用好數據,必須開發數據產品。通俗的理解數據產品,它約等于數據資源+數據算法模型+服務終端。

1.數據產品的特點

那數據產品有什么特點,可以用五個詞去涵蓋:

第一:內容,數據產品是需要包含被開發的數據資源的,并且這些資源與內容是真實可用的、明確所屬的。

第二:交付,就如同其他產品是一樣,數據產品呢本質也是個產品,為了把它賣出去就一定是需要針對他的需求要提供一定的服務終端

第三:需求,數據產品被生產出來要具有明確的應用場景,可滿足用戶的數據需求。

第四:供給,數據產品的目的是為了供給數據或供給知識,不是一個一次性買賣。數據產品的售賣并不是在賣一個數據產品的所有權,不是讓消費者或者讓企業直接把數據產品給買斷,而是為消費者提供源源不斷的可持續性的服務。

第五:使用,數據產品最終還是拿來用的,它是需要參與到生產經營活動去發揮價值的

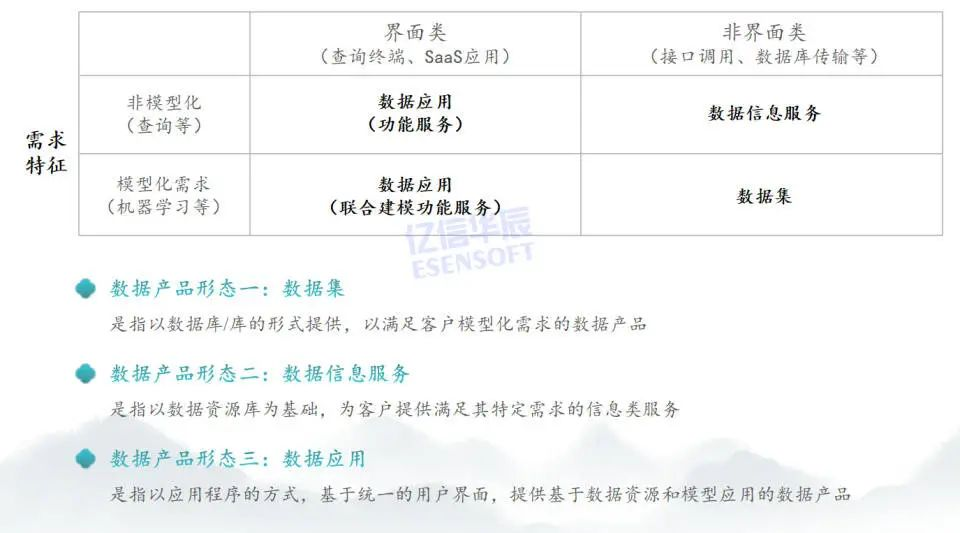

2.數據產品的形態

可以把數據產品的形態,按照需求特征和服務特征做一個矩陣性的劃分。

需求特征包括模塊化需求和非模塊化需求。如果消費者是想把數據產品是用來提升的,提升自身的模型和算法,被稱為模型化需求。消費者只是想得到數據產品的具體信息,比如說通過此查一下目標合作企業有沒有失信人員、訴訟之類,只需要比較偏重于結論、決策信息,就被稱為非模型需求。

產品提供方的服務方式也會分兩種,界面類和非界面類方式。

界面類:界面類方式通常是一種軟件,它包含了用于執行特定任務的指令、數據或程序的集合。用戶主動操作的界面主要有查詢界面或軟件、SaaS等應用。

非界面:使用某個程序(比如操作系統,庫)的功能,程序間交互方式,例如API、文件配送、受控沙箱、聯邦學習等。

通過需求特征和服務方式就可以把整個產品形態分成三種形態包括數據集、數據信息服務、

數據應用。

03、什么是數據資產

03、什么是數據資產

關于數據資產的定義,中國信通院、國標等都有相關觀點,但這些定義并不是相互沖突的,而是相互補充的,是基于不同視角下對數據資產的理解。

中國信通院《

數據資產管理實踐白皮書6.0》:數據資產是由組織(政府機構、企事業單位等)合法擁有或控制的數據資源,以電子或其他方式記錄,例如文本、圖像、語音、視頻、網頁、數據庫、傳感信號等結構化或非結構化數據,可進行計量或交易,能直接或間接帶來經濟效益和社會效益。

國家標準《信息技術 大數據

數據資產價值評估(征求意見稿)》:數據資產是以數據為載體和表現形式,能進行計量的,并能為組織帶來直接或間接經濟利益的數據資源。

當然,業內對數據資產的定義是有個共識的,即“數據資產是指企業擁有或控制的、預期會給企業帶來可持續經濟利益、以數據為主要內容和服務的可辨認形態”。“企業擁有或控制的”,就是企業一定要擁有數據資產的三權。“預期會給企業帶來可持續經濟利益”,實際上就會被分為內部價值和外部收益,內部價值即自產自銷自用,外部價值即自產自銷給別人用。“以數據為主要內容和服務的可辨認形態”即要以數據產品作為數據資產的形態來確認,因此數據產品就成為了數據資產確認的一個核心要素。

因此企業自己生成的數據,有數據資源持有權,形成可持續使用的數據產品列為數據資產;企業采購、共享、爬取、被授權的數據有數據加工使用權,形成可持續使用的數據產品則列為資產,但是如果未形成可使用的數據產品,不能列為數據資產。

04、三者之間的異同

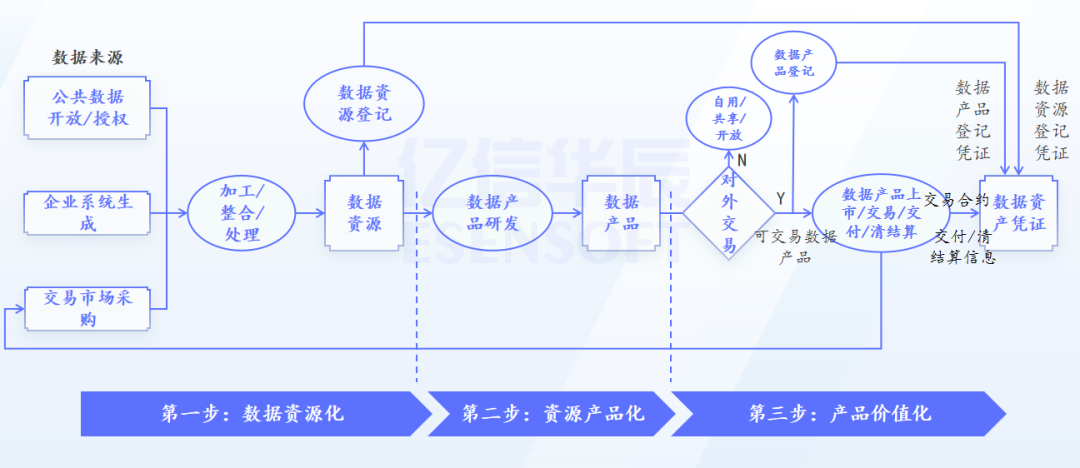

從技術上拆解數據要素價值的生成路徑,企業數據要素與資產運營的建設路徑可分為三個關鍵階段:數據資源化、資源產品化和產品價值化。

企業數據資產化實施路徑三部曲

數據資源化:就是企業把不同來源的數據經過必要的加工、整合和處理,在物理上按照一定的邏輯歸集后達到“一定規模”,形成可重用、可應用、可獲取的數據集合。這個階段需要數據戰略規劃方法、構建數據能力體系、建立企業

數據治理體系。

數據產品化:企業通過自己組織或有效授權給外部機構,以數據使用方需求為導向進行數據產品的研發。 這一階段包括建立數據資源可能的應用價值圖譜、分析目標客戶的數據需求及應用場景,選擇合適的測試客戶、聯合共同組織數據產品及其技術開發。

產品價值化:數據產品已經可以放在數據要素交易市場上進行買賣了,能夠帶來持續的收益。這一階段需要建立數據資產化戰略、構建數據資產管理體系、實現數據資產的經營管理。

最后就是價值貨幣化/資本化體現了,當數據成為資產之后,和其他資產一樣有一些資產的玩法,比如質押融融資、IPO資產評估、并購、入表等。

因此,數據資源、數據產品和數據資產的處理階段與應用場景不同:

數據資源處于最初級階段,主要用于后續的加工和處理。

數據產品是經過一系列處理后的成果,面向不同場景,顯性釋放數據資產價值。

數據資產則涵蓋了整個數據處理和管理過程,強調數據在整個生命周期中的價值管理。

同時,管理重點不一樣:

數據資源管理主要關注數據的存儲、備份和安全等方面。

數據產品管理更注重產品的質量控制、市場推廣和用戶反饋等。

數據資產管理則涉及

數據價值評估、成本分析、收益預測等多個方面,以實現數據資產的最大化利用。

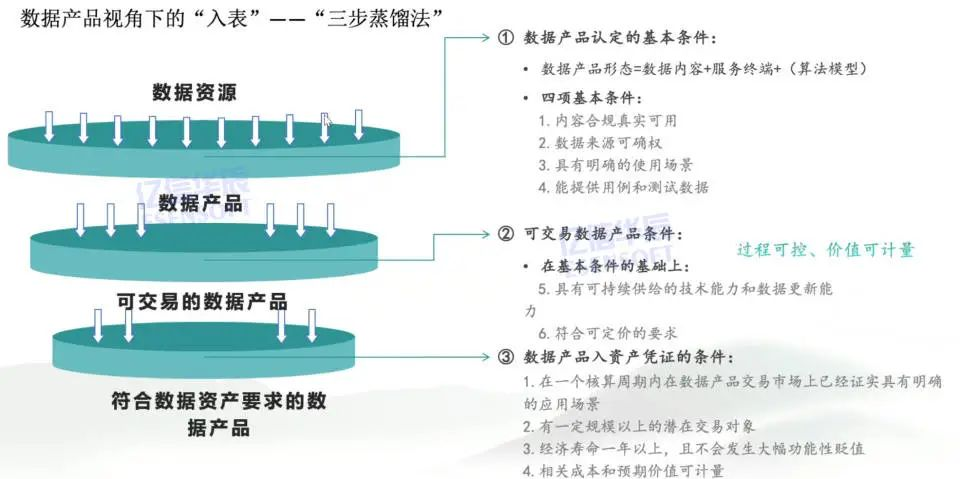

05、數據產品視角下的“入表”

數據產品是成為數據資產的關鍵標準之一,那數據產品是如何一步步成為符合數據資產的要求呢?首先數據資源再加上一些服務終端,并且滿足內容真實可靠、可授權等條件之后就可以成為數據產品;數據產品再加上過程可控、價值可計量要求可形成可交易的數據產品;可交易的數據產品再加上4個條件(有明確應用場景、有交易對象、壽命比較長并且貶值率不會很高、可計量),那可交易的數據產品就能形成符合數據資產要求的數據產品。

作為Gartner認可的數據資產管理標桿廠商、IDC認證的中國數據治理解決方案市場第一廠商,億信華辰一直走在數據資產化前列。面對數據入表的需求,億信華辰不僅提供全套

數據治理軟件,讓

數據采集、加工、治理、應用更加便捷。還為企業搭建數據入表所需的信息系統及提供成本法入表服務,幫助實現半自動化、全自動化的數據入表工具。同時, 拉通各生態伙伴成立“數據資產入表服務鏈合體”,為客戶提供數據資產入表及數據資產交易等一站式解決方案,包括:咨詢規劃、數據資產管理、會計審計、法律咨詢、安全監管等能力,為企業提供專業化服務,全程指導企業有效地進行數據入表工作。

(部分內容來源網絡,如有侵權請聯系刪除)