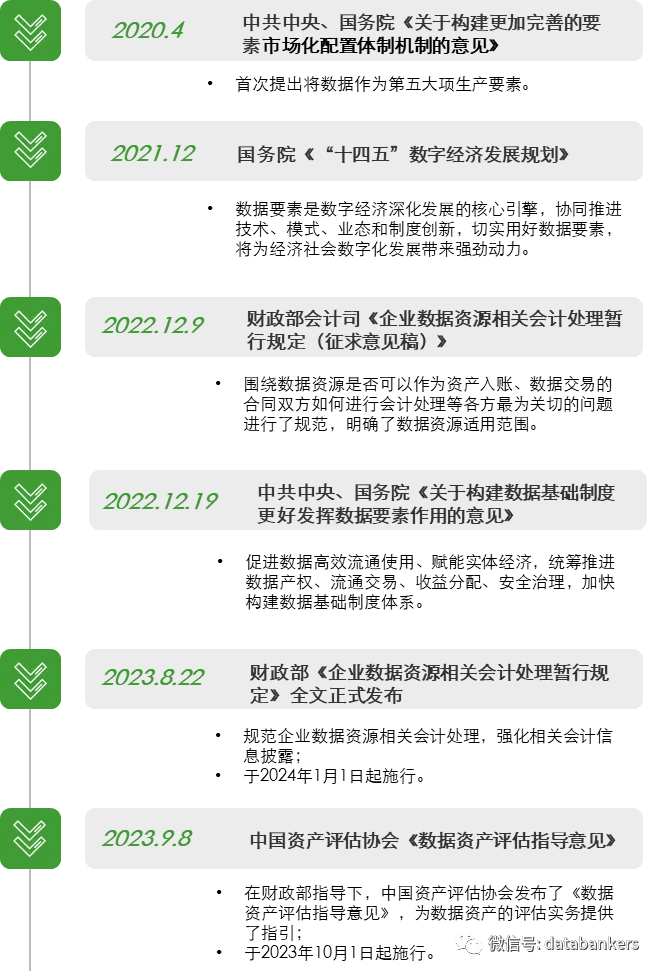

2022年12月9日,財政部印發《企業數據資源相關會計處理暫行規定(征求意見稿)》, 首次提出企業數據資產入表相關處理辦法。

2023年8月22日,財政部印發《企業數據資源相關會計處理暫行規定》(財會〔2023〕11號),自2024年1月1日起施行。

《企業數據資源相關會計處理暫行規定》(以下簡稱《暫行規定》)提出了對數據資產的細化規定、強化披露,將推動企業進一步強化數據資源管理、推動數據價值實現。

本文將對《暫行規定》的政策和法規進行解讀,分析政策對數據資產管理的影響和要求,旨在幫助企業更好地理解政策要求和實施策略,為數據資產的有效管理和利用提供支持。

一、監管制度發展歷程

自2020年中共中央、國務院提出將數據并列作為第五大項生產要素以來,圍繞數據要素、數據資源、數據應用等相關政策和話題研究成為了各方關注的焦點之一,有關各方在積極推動數據要素市場建設、協同數據要素推動經濟深化發展。

二、《企業數據資源相關會計處理暫行規定》解讀

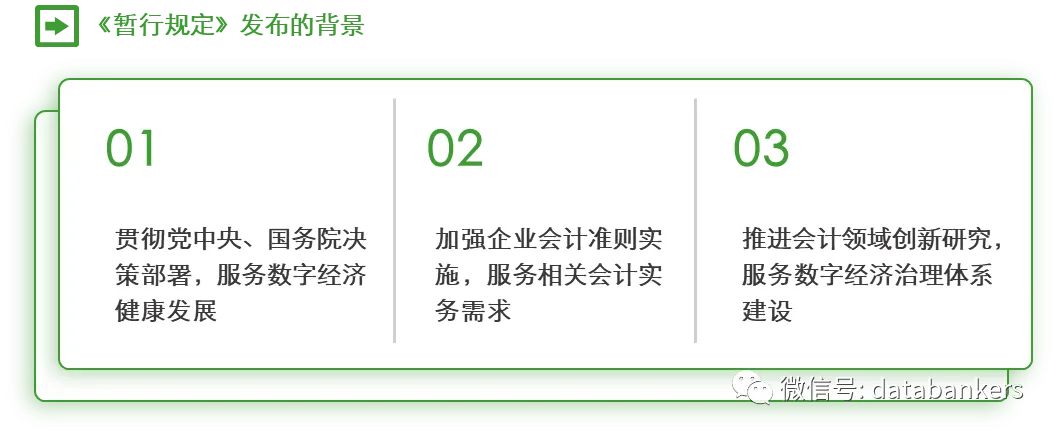

1.《暫行規定》發布的背景與原則

黨的二十大報告提出,加快建設數字中國,加快發展數字經濟。《暫行規定》是貫徹黨中央、國務院關于發展數字經濟決策部署的具體行動,旨在為數字經濟的健康發展提供有力的支持。同時,數字經濟的興起和快速發展對會計領域提出了全新的挑戰和需求,《暫行規定》的發布能夠加強企業會計準則的實施,更好地服務于企業和相關會計實務需求,推動企業會計準則實施的標準化和規范化、推進會計領域的創新研究,以更好地服務數字經濟的健康發展和治理體系建設。

《暫行規定》的發布和實施遵循以下原則:

|

_

|

依法依規,務實有效

《暫行規定》明確企業數據資源適用于現行企業會計準則,不改變現行準則的會計確認計量要求。在現行會計準則的計量要求下,針對數據資源制定了專門統一規定并明確了計量基準;

|

|

_

|

聚焦實務,加強指引

《暫行規定》充分采納社會公開征求意見和專題調研當中有關各方提出的合理建議,結合當前企業數據資源特點和業務流程等,對實務中反映的成本構成、使用壽命估計等重點問題細化指引,規范和推動企業準確執行相關具體會計準則;

|

|

_

|

加強創新,積極穩妥

對披露要求進行細化的同時,采用“強制披露+自愿披露”的方式,積極引導企業進行相關披露,為各方了解企業價值、提升決策效率提供有用信息。

|

2.《暫行規定》的主要內容

《暫行規定》提出,企業應當按照企業會計準則相關規定,根據數據資源的持有目的、形成方式、業務模式,以及與數據資源有關的經濟利益的預期消耗方式等,對數據資源相關交易和事項進行會計計量、確認和報告。

(一)適用范圍

《暫行規定》旨在解決數據資源相關會計處理的安排,具體包括兩類數據資源,一是企業按照企業會計準則相關規定確認為無形資產或存貨等資產類別的數據資源,二是企業合法擁有或控制的、預期會給企業帶來經濟利益的、但由于不滿足企業會計準則相關資產確認條件而未確認為資產的數據資源。

*《暫行規定》并未改變現行準則的會計確認計量要求,企業仍需依據《企業會計準則-基本準則》(財政部令第33號)第二十條“資產是指企業過去的交易或者事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源”的規定來判斷數據資源是否能夠被確認為資產。

(二)數據資源會計處理適用的準則

企業應當根據數據資源的持有目的、形成方式、業務模式,以及與數據資源有關的經濟利益的預期消耗方式等,對數據資源進行確認和計量。其中,企業使用的數據資源,符合《企業會計準則第6號一無形資產》 (財會 [2006] 3號)規定的定義和確認條件的,應當以無形資產予以確認和計量;對日常活動中持有、最終目的用于出售的數據資源,符合《企業會計準則第1號一存貨》(財會 [2006] 3號) (以下簡稱 “《存貨準則》”)規定的定義和確認條件的,應當以存貨進行確認和計量。

*企業需根據自身商業模式、經營狀況和數據資源應用特征等要素,確定合適的資產類別,以準確進行會計確認、計量和報告。

(三)列示和披露要求

《暫行規定》根據數據資源確認為無形資產或存貨提出了不同的披露要求,并采取了強制披露結合自愿披露的模式。企業應當根據相關會計準則的要求披露會計信息,還應當根據外購、自行開發或加工和其他方式取得的類別進行披露。企業可以對形成相關數據資源的原始數據的類型、規模、來源、權屬等信息,以及數據資源的應用情況、應用場景和創造價值的影響方式信息自愿披露。

*《暫行規定》要求企業履行更嚴格、更精細的信息披露要求,以提高信息披露透明度、提高投資者保護、推動企業治理優化,加強監管和監督,進一步完善數據要素市場機制和經濟秩序。

(四)附則

《暫行規定》將于2024年1月1日起施行,為企業執行《暫行規定》各項要求預留準備時間,也存在著對《暫行規定》進一步解釋和細化的空間。

同時,《暫行規定》 采用未來適用法,對之前已計入損益的數據資源支出不進行追溯調整。

三、企業“數據資產入表”的實踐意義

1.數據資產入表推行和實踐的意義

數據資產入表的推行和實踐或能夠幫助企業提升信息披露的透明度、有助于企業增厚資產、增加外部市場對企業價值的認可度,幫助企業構建全新的數據資產戰略、提升企業內部管控和數據治理水平,同時,有助于監管加強對數據要素市場的統籌管理。

|

_

|

以會計語言記錄數據相關行為,提升數據資產披露的透明度

通過數據資產入表,企業的數據相關行為及其可被認定的資產能夠被會計語言記錄并在企業報表中反映;提高會計信息的質量,并且能夠更加充分地反映信息和數據型企業的財務狀況和經營情況。

|

|

_

|

有助于企業增厚資產,創造企業價值動力

通過數據資產入表,較為真實反映公司在數據要素方面的投入和所擁有的資產情況,一定程度上改善表觀資產負債率;增加外部市場對其價值的認可度,為企業創造更大的價值動力和機遇。

|

|

_

|

有助于企業推動對數據要素的資產化路徑管理

此前,企業大部分數據要素相關投入被費用化處理,根據《暫行規定》,若數據相關支出由費用化轉變為資產化路徑處理,將有助于減少數據要素投入對企業營業利潤的影響,更真實地反映企業的利潤狀況。

|

|

_

|

有助于企業構建全新的數據資產戰略

對數據資產的梳理、確認、評估和入表等操作,能夠為企業提供關于數據資產價值的具體信息,使企業能夠更直觀、更全面了解自身數據資產的價值、風險和潛力,輔助企業制定戰略決策。

|

|

_

|

有助于提升企業數據治理和內部管控水平

促使企業建立完善的數據資產管理體系,明確數據資產歸屬和責任,增強風險識別和管理能力,提高數據管理的效率和質量,加強合規性和監管要求的落實。

|

|

_

|

有助于加快完善監管機制,助力數據要素市場體系建設

對數據資源進行進一步的細化和強化披露,以合理反映數據要素的價值,將為監管部門和相關機構完善數據要素市場體系建設、數字經濟治理體系等提供會計信息支持;有利于提升監管效能、推動數據要素市場的規范運作和發展,也為后續制定更多相關措施提供決策依據。

|

2.多地開展先行探索數據資產入表

自2022年底《企業數據資源相關會計處理暫行規定(征求意見稿)》發布后,多地積極開展數據資產入表的探索與實踐。2023年,北京、上海、深圳等地在政策中陸續提出數據資產入表落地的方案和措施,面向國央企、上市公司、科創企業和典型數商積極開展數據資產入表企業試點,為數據資產入表的進一步實施和推動提供依據與先行經驗。同時,各地政策不僅規定了相關責任機構,也提出了各類規范和激勵方法。

對數據資產的細化規定、強化披露,將推動企業進一步強化數據資源管理、推動數據價值實現,并為相關方了解企業價值、提升決策效率提供有用信息。這一動作會為企業帶來諸多改變,也需要企業全面審視和加強自身數據管理與治理水平。

(部分內容來源網絡,如有侵權請聯系刪除)