2024年,被視為數(shù)據(jù)資產(chǎn)入表的元年。上市公司作為國民經(jīng)濟(jì)的基本盤,是經(jīng)濟(jì)高質(zhì)量發(fā)展的重要微觀基礎(chǔ)。上市公司的數(shù)據(jù)資產(chǎn)入表行為可視為一種重要的市場參照。截至2025年5月1日,A股上市公司已完成2024年年報披露工作。本文基于此,分析上市公司數(shù)據(jù)資產(chǎn)入表情況,來回顧《暫行規(guī)定》實施一年來的成效,以期為企業(yè)的入表實踐和政府的政策制定提供參考。(參考閱讀:數(shù)據(jù)資產(chǎn)融資案例分析,解密數(shù)據(jù)資本化路徑)

/ 一 /

總體概覽

1. 數(shù)據(jù)資產(chǎn)入表企業(yè)數(shù)量:擴(kuò)張快

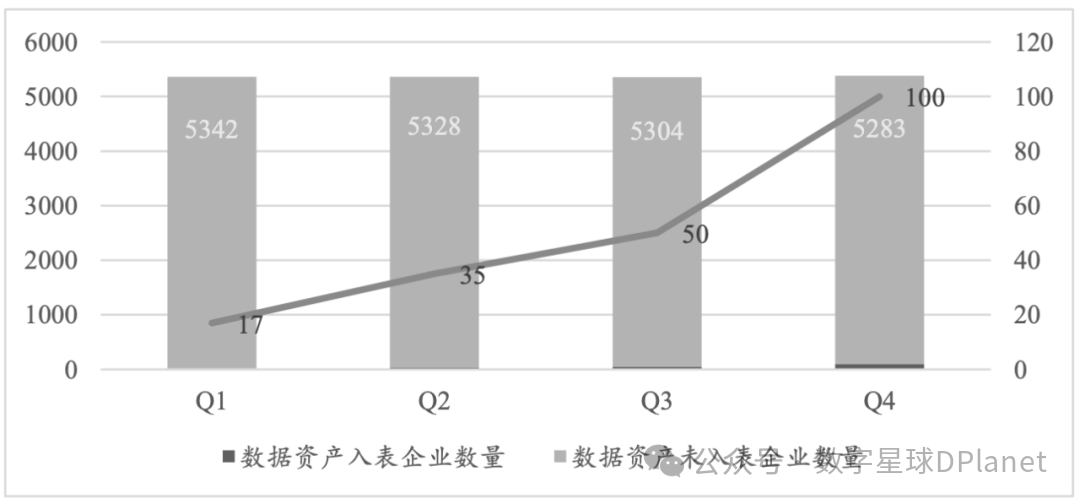

自《暫行規(guī)定》正式施行以來,上市公司從2024年第一季度開始便陸續(xù)有數(shù)據(jù)資產(chǎn)入表動作。本文統(tǒng)計了自一季度報告到年度報告中進(jìn)行數(shù)據(jù)資產(chǎn)入表的企業(yè)數(shù)量及上市公司總數(shù),見圖1。在統(tǒng)計過程中,本文剔除了存在較大錯披風(fēng)險的公司,例如,數(shù)據(jù)資源存貨或數(shù)據(jù)資源無形資產(chǎn)余額等同其一級科目總額,但根據(jù)其業(yè)務(wù)實質(zhì)判斷并不相符;表內(nèi)披露與附注內(nèi)容無法相互驗證。最終,2024年年底共計100家上市公司披露約21.64億元數(shù)據(jù)資產(chǎn)。

由圖1可見,在2024年,數(shù)據(jù)資產(chǎn)入表的企業(yè)數(shù)量呈現(xiàn)出一種持續(xù)增長的態(tài)勢:從第一季度的17家增長至100家,增長勢頭強(qiáng)勁。截至2024年底,35個二級行業(yè)的企業(yè)完成了數(shù)據(jù)資產(chǎn)入表,行業(yè)分布呈現(xiàn)多元化擴(kuò)展趨勢。然而,與龐大的上市公司總量相比,入表企業(yè)數(shù)量占比極低,反映出大多數(shù)企業(yè)在數(shù)據(jù)資產(chǎn)入表所持的審慎態(tài)度。

圖1 2024年數(shù)據(jù)資產(chǎn)入表企業(yè)數(shù)量趨勢

2. 數(shù)據(jù)資產(chǎn)入表金額:增長快

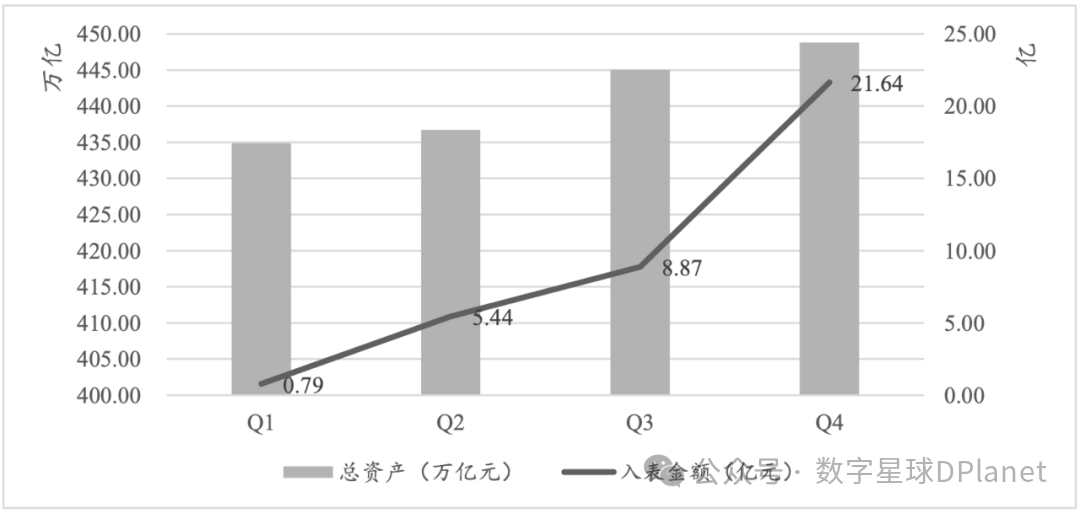

本文統(tǒng)計了自一季度報告到年度報告中入表的數(shù)據(jù)資產(chǎn)金額及上市公司資產(chǎn)總額,見圖2。可以發(fā)現(xiàn),披露的數(shù)據(jù)資產(chǎn)金額增長較快,以三大運營商為例,年底入表金額合計達(dá)13.66億,相較于Q3季度的4.51億,增長幅度高達(dá)203%。然而,在四百多萬億的資產(chǎn)規(guī)模總量面前,二十多億的數(shù)據(jù)資產(chǎn)規(guī)模幾乎微不足道。

圖2 2024年數(shù)據(jù)資產(chǎn)入表金額趨勢

3. 數(shù)據(jù)資產(chǎn)應(yīng)用情況:流通多

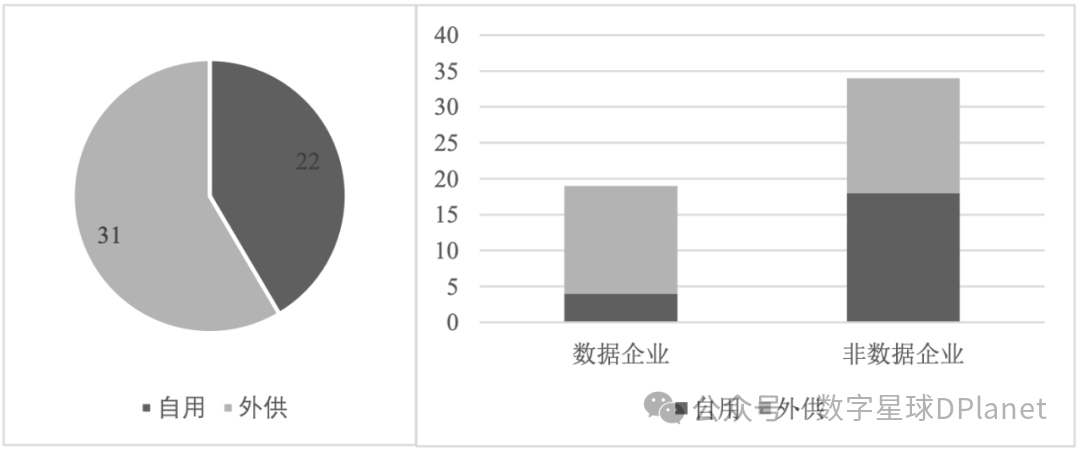

本文通過梳理入表企業(yè)年報內(nèi)容,人工整理出入表數(shù)據(jù)資產(chǎn)的明細(xì)信息,詳細(xì)可見附表1。值得注意的是,并非所有入表企業(yè)會在年報中明確披露入表數(shù)據(jù)資產(chǎn)的具體內(nèi)容。在100家入表企業(yè)中,本文發(fā)現(xiàn)有53家企業(yè)披露數(shù)據(jù)資產(chǎn)的具體內(nèi)容,表現(xiàn)出入表數(shù)據(jù)的多樣性與廣泛性。從數(shù)據(jù)領(lǐng)域來看,涵蓋醫(yī)療健康、交通運輸、科技創(chuàng)新、氣象服務(wù)、商貿(mào)流通、工業(yè)制造、文化旅游等多個領(lǐng)域。從數(shù)據(jù)來源來看,既包括企業(yè)業(yè)務(wù)流程自然沉淀的數(shù)據(jù),也包含外購數(shù)據(jù)。從數(shù)據(jù)應(yīng)用價值來看,部分?jǐn)?shù)據(jù)資產(chǎn)已發(fā)展為成熟的數(shù)據(jù)產(chǎn)品,或用于提供定制化服務(wù),或用于內(nèi)部監(jiān)測、精準(zhǔn)營銷等。這些模式有效推動企業(yè)實現(xiàn)數(shù)據(jù)價值的深度挖掘與轉(zhuǎn)化。

本文選取披露數(shù)據(jù)資產(chǎn)明細(xì)信息的53家企業(yè)作為研究樣本,依據(jù)數(shù)據(jù)用途,將這些企業(yè)的數(shù)據(jù)資產(chǎn)分為自用和外供兩類,統(tǒng)計結(jié)果列于圖3。可以發(fā)現(xiàn),披露數(shù)據(jù)資產(chǎn)明細(xì)信息的企業(yè)中,多數(shù)企業(yè)的數(shù)據(jù)資產(chǎn)是用于對外提供數(shù)據(jù)。從經(jīng)濟(jì)利益流入的可驗證性來看,外供數(shù)據(jù)的經(jīng)濟(jì)利益流入相對更容易判斷,因此入表數(shù)據(jù)資產(chǎn)中,對外流通的數(shù)據(jù)較多是符合常理的。

本文進(jìn)一步將企業(yè)劃分為數(shù)據(jù)企業(yè)和非數(shù)據(jù)企業(yè),其中,數(shù)據(jù)企業(yè)是指企業(yè)經(jīng)營范圍或主營業(yè)務(wù)包含數(shù)據(jù)服務(wù)、數(shù)據(jù)處理、數(shù)據(jù)運營等數(shù)據(jù)相關(guān)業(yè)務(wù)。最終篩選出19家數(shù)據(jù)企業(yè)和34家非數(shù)據(jù)企業(yè)。可以發(fā)現(xiàn),對于非數(shù)據(jù)企業(yè)而言,數(shù)據(jù)資產(chǎn)自用和外供比例相對接近;對于數(shù)據(jù)企業(yè)而言,大多數(shù)據(jù)資產(chǎn)是用于對外提供數(shù)據(jù)產(chǎn)品或服務(wù),這與數(shù)據(jù)企業(yè)的業(yè)務(wù)性質(zhì)比較契合。

圖3 數(shù)據(jù)資產(chǎn)用途分布

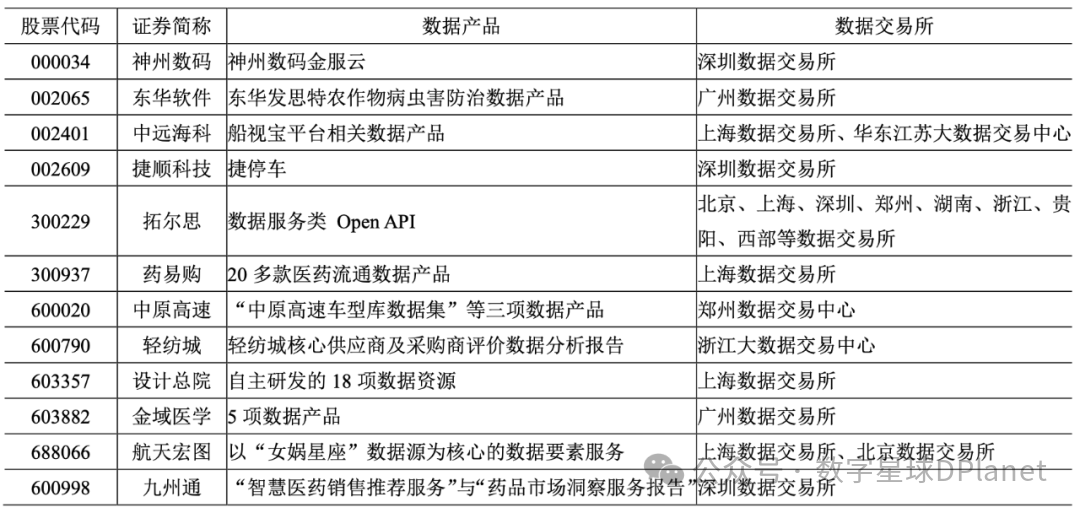

本文通過梳理入表企業(yè)年報內(nèi)容,對入表企業(yè)數(shù)據(jù)產(chǎn)品的掛牌交易情況進(jìn)行了統(tǒng)計,發(fā)現(xiàn)有部分入表企業(yè)在數(shù)據(jù)交易平臺登記掛牌數(shù)據(jù)產(chǎn)品,見表1。可以發(fā)現(xiàn),在100家企業(yè)中,僅有12家披露了在數(shù)據(jù)交易平臺進(jìn)行登記掛牌工作。這表明,盡管對外提供數(shù)據(jù)產(chǎn)品或服務(wù)的企業(yè)不少,但實際進(jìn)入數(shù)據(jù)交易所進(jìn)行交易的企業(yè)仍然不多。

表1 數(shù)據(jù)產(chǎn)品掛牌交易

/ 二 /

現(xiàn)狀剖析

1. 入表監(jiān)管嚴(yán):審慎推進(jìn)數(shù)據(jù)資產(chǎn)入表

根據(jù)《暫行規(guī)定》,企業(yè)數(shù)據(jù)資源在滿足資產(chǎn)定義和確認(rèn)條件下,可計入無形資產(chǎn)或存貨。這一文件規(guī)范企業(yè)數(shù)據(jù)資源入表行為,明確了企業(yè)數(shù)據(jù)資源適用于現(xiàn)行企業(yè)會計準(zhǔn)則,不改變現(xiàn)行準(zhǔn)則的會計確認(rèn)計量要求。《數(shù)據(jù)資源會計處理實施問答》對內(nèi)部數(shù)據(jù)資源開發(fā)階段支出的資本化條件提出了較為嚴(yán)格的要求。2024年12月,中注協(xié)發(fā)布《關(guān)于做好上市公司2024年年報審計工作的通知》,將數(shù)據(jù)資產(chǎn)列為上市公司年報審計工作需要重點關(guān)注的領(lǐng)域之一。2025年1月,財政部等部門發(fā)布《關(guān)于嚴(yán)格執(zhí)行企業(yè)會計準(zhǔn)則 切實做好企業(yè)2024年年報工作的通知》,亦將數(shù)據(jù)資源列入應(yīng)予關(guān)注的準(zhǔn)則實施重點,表現(xiàn)出監(jiān)管部門對于數(shù)據(jù)資源的高度重視和財會監(jiān)督。

承擔(dān)年報審計工作的會計師事務(wù)所亦起到了監(jiān)督的職能。自2024年第一季度起,上市公司數(shù)據(jù)資源披露的烏龍事件頻發(fā)。等到年報披露階段,經(jīng)審計后,最終僅有一家公司因誤填數(shù)據(jù)資源而發(fā)布了更正公告,而非審計報告存在問題。審計機(jī)構(gòu)對數(shù)據(jù)資源審計要求嚴(yán)格,例如海天瑞聲將數(shù)據(jù)資源的重要性標(biāo)準(zhǔn)定在50萬元以上,科大訊飛則定在單項金額超過資產(chǎn)總額0.3%的數(shù)據(jù)資源。

總體而言,在當(dāng)前的會計準(zhǔn)則體系下,數(shù)據(jù)資產(chǎn)的確認(rèn)和計量有著較為嚴(yán)格和細(xì)致的規(guī)范。審計機(jī)構(gòu)遵循高標(biāo)準(zhǔn),會計師事務(wù)所提供規(guī)范的服務(wù),使得上市公司遵循規(guī)定審慎規(guī)范地推進(jìn)數(shù)據(jù)資產(chǎn)入表。

2. 入表結(jié)果實:數(shù)據(jù)價值化實踐并非泡沫

盡管數(shù)據(jù)資產(chǎn)入表是企業(yè)發(fā)展新機(jī)遇,卻也引發(fā)了人們對虛增資產(chǎn)風(fēng)險的擔(dān)憂。這種顧慮并非空穴來風(fēng),由于數(shù)據(jù)資產(chǎn)的獨特性質(zhì)以及缺乏活躍的數(shù)據(jù)市場,識別和確認(rèn)數(shù)據(jù)資產(chǎn)較為復(fù)雜,實操過程中可能出現(xiàn)盲區(qū)和紕漏,導(dǎo)致數(shù)據(jù)資產(chǎn)的會計確認(rèn)價值遠(yuǎn)高于真實價值,形成數(shù)據(jù)資產(chǎn)泡沫。然而,從2024年上市公司數(shù)據(jù)資產(chǎn)入表情況來看,推進(jìn)數(shù)據(jù)資產(chǎn)入表的企業(yè)中,不乏高市值、高資產(chǎn)規(guī)模的企業(yè)。在入表金額超過千萬的企業(yè)中,73%的市值超過了百億,入表金額相較于市值和資產(chǎn)規(guī)模來講微不足道。數(shù)據(jù)資產(chǎn)入表對企業(yè)財務(wù)指標(biāo)的影響相對較小,企業(yè)通過數(shù)據(jù)資產(chǎn)入表進(jìn)行市值管理和財務(wù)操縱的可能性較低。此外,2024年完成數(shù)據(jù)資產(chǎn)入表的企業(yè)中有半數(shù)為國有企業(yè),側(cè)面反映出企業(yè)進(jìn)行數(shù)據(jù)資產(chǎn)入表的動機(jī)多是響應(yīng)國家號召而非人為制造泡沫,亦印證了國有企業(yè)在貫徹國家數(shù)字經(jīng)濟(jì)決策部署的高效執(zhí)行力。

本文對100家入表企業(yè)年報中披露的發(fā)展戰(zhàn)略或經(jīng)營計劃進(jìn)行了統(tǒng)計,重點關(guān)注是否提及數(shù)據(jù)或數(shù)字化等相關(guān)內(nèi)容,詳情見附表2。經(jīng)梳理發(fā)現(xiàn),多數(shù)入表企業(yè)已經(jīng)將數(shù)字化或者數(shù)據(jù)寫入發(fā)展戰(zhàn)略和經(jīng)營計劃中,甚至有企業(yè)將數(shù)據(jù)作為重要著力點,視為驅(qū)動增長的重要因素。例如,國源科技專注于地理信息和農(nóng)業(yè)大數(shù)據(jù)領(lǐng)域,提出“致力于發(fā)展成為以空間信息技術(shù)為核心,以時空數(shù)據(jù)要素服務(wù)為特征的數(shù)字科技公司”;上海鋼聯(lián)提出“致力于成為全球大宗商品及相關(guān)產(chǎn)業(yè)數(shù)據(jù)服務(wù)領(lǐng)航者”。

財務(wù)報告旨在如實反映企業(yè)的經(jīng)營狀況,數(shù)據(jù)資產(chǎn)入表及信披在一定程度上彌補了財務(wù)報告忽視數(shù)據(jù)對企業(yè)價值創(chuàng)造的貢獻(xiàn)的問題,揭示了企業(yè)數(shù)據(jù)業(yè)務(wù)的經(jīng)濟(jì)實質(zhì)。若企業(yè)并無意圖在數(shù)據(jù)領(lǐng)域長期耕耘,那么數(shù)據(jù)資產(chǎn)入表很可能淪為短期財務(wù)行為。當(dāng)前完成數(shù)據(jù)資產(chǎn)入表的企業(yè),往往在數(shù)字化或數(shù)據(jù)價值化方面持續(xù)發(fā)力,在戰(zhàn)略上高度重視。對于這些企業(yè)而言,數(shù)據(jù)資產(chǎn)入表是順應(yīng)發(fā)展、理所當(dāng)然的選擇。

3. 入表前景廣:數(shù)據(jù)價值化發(fā)展?jié)摿薮?/strong>

盡管我國數(shù)字化轉(zhuǎn)型持續(xù)推進(jìn),數(shù)據(jù)基礎(chǔ)設(shè)施日趨完善,數(shù)字技術(shù)不斷迭代升級,海量數(shù)據(jù)被源源不斷地產(chǎn)生和存儲,上市公司數(shù)字技術(shù)普及率更是達(dá)到91%。然而,2024年上市公司數(shù)據(jù)資產(chǎn)入表的進(jìn)展與數(shù)字化轉(zhuǎn)型的成效不匹配,暴露出數(shù)據(jù)價值化仍然處于初級階段的現(xiàn)實困境。入表企業(yè)的數(shù)字化轉(zhuǎn)型不止局限于信息化建設(shè),而是實現(xiàn)數(shù)據(jù)賦能業(yè)務(wù)運營,例如,龍源電力搜集的風(fēng)光測點類數(shù)據(jù)和氣象類數(shù)據(jù)可滿足旗下子公司生產(chǎn)運營精細(xì)化管理的需求,達(dá)到提升運營效率、降低生產(chǎn)風(fēng)險的目的;科大訊飛開展全方位數(shù)據(jù)資源建設(shè),以系統(tǒng)化工程化模式服務(wù)于人工智能發(fā)展和落地。入表企業(yè)中,已有一批企業(yè)將數(shù)據(jù)視為核心資源,通過深度挖掘數(shù)據(jù)價值并提供數(shù)據(jù)服務(wù),成功將數(shù)據(jù)資源轉(zhuǎn)化為增長引擎,例如海天瑞聲以AI訓(xùn)練數(shù)據(jù)為主要業(yè)務(wù),為AI產(chǎn)業(yè)鏈上的各類機(jī)構(gòu)提供AI 算法模型訓(xùn)練使用的專業(yè)數(shù)據(jù)集。

數(shù)據(jù)資產(chǎn)入表要求企業(yè)構(gòu)建完善的數(shù)據(jù)管理體系,并打造適配的數(shù)據(jù)應(yīng)用場景,從而有效釋放數(shù)據(jù)價值。它是企業(yè)數(shù)據(jù)價值化實踐的縮影,而目前多數(shù)企業(yè)尚未意識到數(shù)據(jù)要素的價值,未能有效開發(fā)利用數(shù)據(jù)資源,更未推動數(shù)據(jù)產(chǎn)品和服務(wù)的創(chuàng)新開發(fā)、高效流通及價值復(fù)用,尚未邁入數(shù)據(jù)價值化階段,這也在一定程度上解釋了入表企業(yè)數(shù)量較少的原因。隨著數(shù)據(jù)價值化的不斷推進(jìn),企業(yè)積極開發(fā)利用數(shù)據(jù)資源,參與數(shù)據(jù)要素的流通交易和價值復(fù)用,數(shù)據(jù)資產(chǎn)入表市場將迎來廣闊的發(fā)展空間。

/ 三 /

未來展望

通過對數(shù)據(jù)資產(chǎn)入表企業(yè)的分析可以看出,大多數(shù)企業(yè)的入表行為并非因《暫行規(guī)定》出臺而臨時實施的,而是在此之前就已布局?jǐn)?shù)據(jù)業(yè)務(wù)或存在相關(guān)戰(zhàn)略意圖。數(shù)據(jù)資產(chǎn)入表并非短暫的盈余管理行為,而是企業(yè)數(shù)據(jù)相關(guān)業(yè)務(wù)的真實寫照。對于以數(shù)據(jù)服務(wù)為主要業(yè)務(wù)的企業(yè)而言,數(shù)據(jù)資產(chǎn)入表是反映企業(yè)數(shù)據(jù)業(yè)務(wù)實質(zhì)的重要會計操作。對于不以數(shù)據(jù)服務(wù)為主要業(yè)務(wù)的企業(yè),如零售、運輸、衛(wèi)生、郵政等企業(yè),由于其業(yè)務(wù)特性,能夠自然積累海量數(shù)據(jù),并擁有較為完善的數(shù)據(jù)系統(tǒng),在此基礎(chǔ)上進(jìn)行數(shù)據(jù)的深度加工和價值轉(zhuǎn)化無需消耗過多資源,可以作為未來發(fā)展的一個新增長點。對這些企業(yè)而言,數(shù)據(jù)資產(chǎn)入表亦是順勢而為的自然過程。(參考閱讀:一張圖說清楚:數(shù)字資產(chǎn)、數(shù)據(jù)資產(chǎn)、RWA和AI智能體的關(guān)系)

我國數(shù)據(jù)要素化進(jìn)程和新型數(shù)據(jù)資產(chǎn)發(fā)展相伴而生,目前各項政策支持與市場實踐同步發(fā)力,雙向激發(fā)數(shù)據(jù)要素價值釋放。隨著國家政策的深入實施與數(shù)據(jù)資產(chǎn)化的探索,我國數(shù)據(jù)要素市場將迎來更廣闊的發(fā)展空間。企業(yè)應(yīng)當(dāng)抓住數(shù)字經(jīng)濟(jì)時代機(jī)遇,積極開展數(shù)據(jù)價值化實踐,以數(shù)據(jù)為核心驅(qū)動力,全面革新企業(yè)生產(chǎn)運營管理模式,充分發(fā)揮數(shù)據(jù)要素的乘數(shù)效應(yīng)。在這一過程中,推動數(shù)據(jù)資產(chǎn)入表,披露數(shù)據(jù)資產(chǎn)信息,彰顯企業(yè)價值創(chuàng)造的重要驅(qū)動因素。如此一來,不僅能夠向市場傳遞數(shù)據(jù)資產(chǎn)價值信息,更能充分反映數(shù)據(jù)要素對企業(yè)價值的提升作用,為市場解讀企業(yè)價值提供詳實、可靠的信息支撐,促進(jìn)企業(yè)高質(zhì)量發(fā)展。

(部分內(nèi)容來源網(wǎng)絡(luò),如有侵權(quán)請聯(lián)系刪除)

品視頻")

據(jù)治理產(chǎn)品視頻")