信息化時代,數字化轉型成為企業提升營運效率、應對經營風險和提升核心競爭力的重要途徑。在此過程中,數據作為一種客觀存在的資源,所產生的價值日益凸顯。黨的十九屆四中全會從國家治理體系和治理能力現代化的高度將數據在經濟社會中的地位與作用提升到更高層次,數據躍升為與土地、資本、知識、技術、勞動、管理同等重要的新時代生產要素。《中共中央 國務院關于構建數據基礎制度更好發揮數據要素作用的意見》中明確要求加快推動數據資產價值實現,主要包括開展數據資產登記、探索數據資產評估和入表、探索數據資產金融創新。2023年8月,財政部發布了《企業數據資源相關會計處理暫行規定》(簡稱《數據資產暫行規定》),對數據資產的確認、計量和披露等一系列問題提供了指引。由此可見,實現數據資產價值可視化是我國企業數字化轉型的必由之路。

數據在會計核算方面實現資產的一般化計量并在報表中列示,能夠有效促進數據的交易與流通。另一方面,將數據資產化能夠倒逼企業完善與數據相關的標準體系,體現真實企業價值,凸顯核心競爭力。中國信通院研究發現,在2000—2020年中國深滬兩市的上市公司中,共計有84家企業在經營過程中實際應用了數據資產,僅占A股上市公司總量的3%。涉及數據資產的企業所處的行業主要集中在信息產業、金融業和消費品三個行業,將其與同行業其他企業對比發現,涉及數據資產的企業在經營績效表現相對良好,表現出更好的盈利水平。

《數據資產暫行規定》明確規定,自2024年1月1日起,企業應當單獨披露對企業財務報表具有重要影響的單項數據無形資產和單項數據資源存貨的內容、賬面價值和可變現凈值。2024年可謂是“數據資產規范化入表元年”,本文將自《數據資產暫行規定》出臺以來實現數據資產入表的案例進行匯總,并在此基礎上進行數據分析,旨在從不同維度探索不同行業、不同規模企業數據資產入表的執行情況和數據資產化的創新實踐。

一、實現入表的數據產品

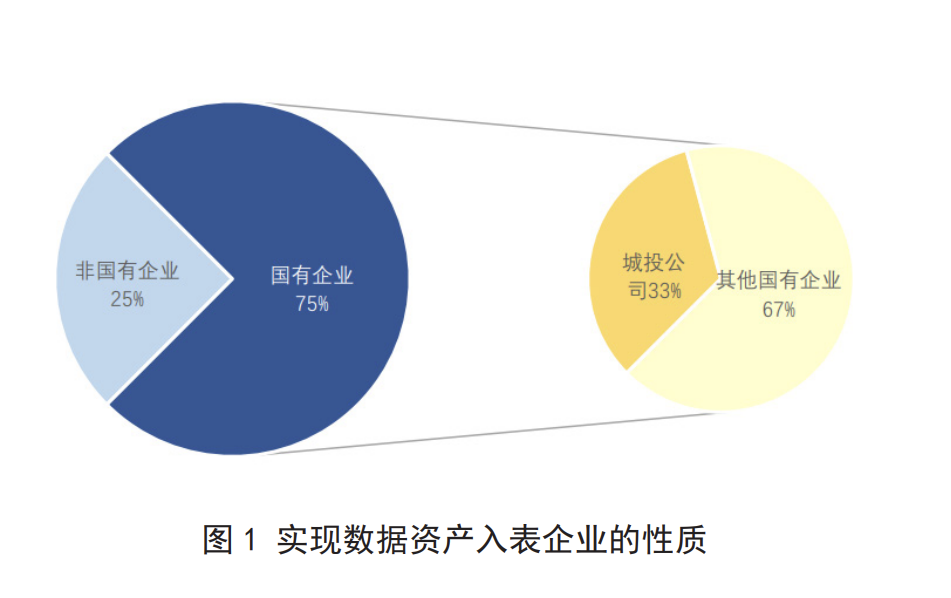

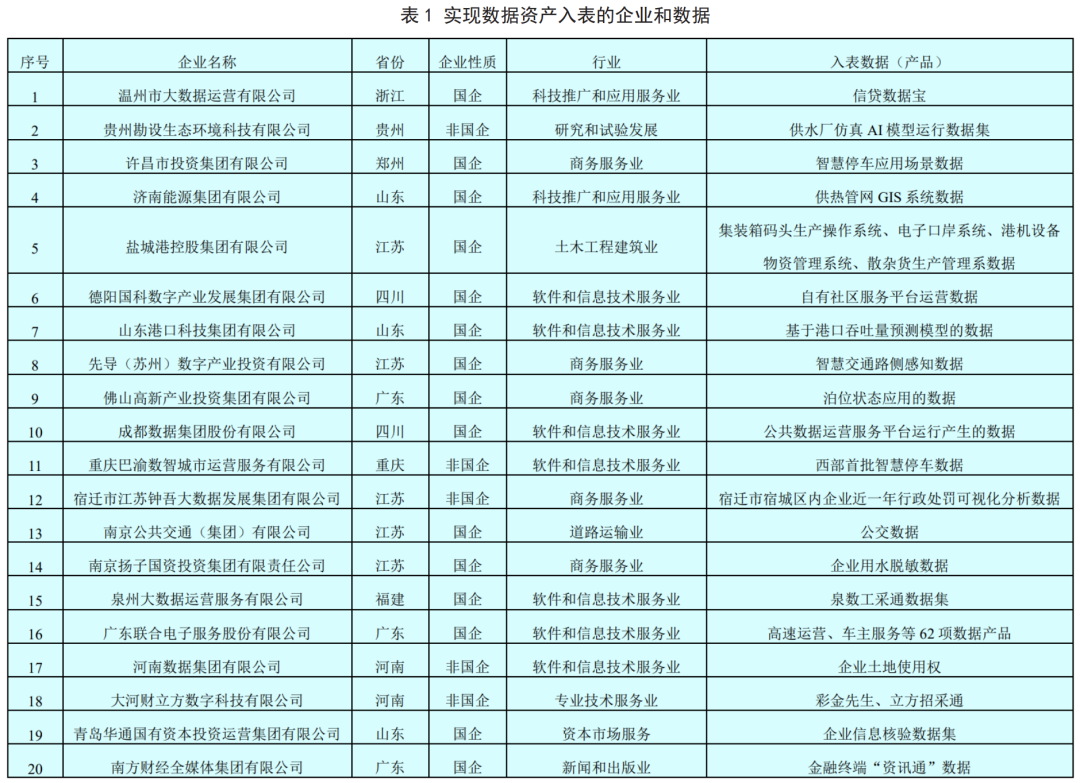

本文選取了截止2024年初實現數據資產入表的20家企業進行統計分析。如表1所示,入表數據多為在公共管理領域中產生的數據。結合涉及數據資產入表企業的性質,我們分析發現,在實現數據資源入表的企業中,非國有企業共有5家,占比25%,國有企業共有15家,占比75%,在這15家國有企業中,城投公司占比超過三成。分析結果表明,由于國有企業,特別是城投公司在日常經營過程中會形成較多的具有公共屬性的數據資源,因此更易于識別、整理、評估和計量這些數據,實現數據資源化向數據資產化和數據資本化的轉變。

二、數據資產入表程序

數據資產入表沿著“原始數據—數據資源—數據資產—數據資本”的路徑演進。其中,“原始數據轉化為數據資源”是企業層面激發自身原始數據潛在價值的過程,即經歷數據采集、標注、集成、匯聚和標準化等過程,最后形成可采、可見、可通、可信的高質量數據的過程。在“數據資源轉化為數據資產”的過程中,企業通過對數據資源賦予創新型勞動和實質性加工,形成滿足特定應用場景需求的數據產品,由于這些產品能夠創造經濟價值,于是將這些商品寬泛的認定為“資產”,但是在《數據資產暫行規定》出臺后,需要結合會計準則的確認條件,從是否能夠入表的角度判斷相關數據資源能否轉化為數據資產。

總之,企業需要經歷數據盤點、數據解析、數據加工、登記確權、合規評估、價值評估、成本歸集與分攤等環節,最終實現數據資產入表。需要注意的是,實現入表的數據資產并非企業全部的數據資源,只包括按照會計準則相關規定確認為無形資產或存貨等資產類別的數據資源。

關于數據資產入表程序的相關案例——

在貴州勘設生態環境科技有限公司實現供水廠仿真AI模型運行數據集入表的案例中,公司通過對數據資源的收集、校核、清洗、篩選、大數據模型馴化等多維度治理,最終形成高質量的數據資源,并對符合《數據資產暫行規定》定義的數據資源進行成本核算,最終實現數據資源的資產化。

在濟南能源集團有限公司實現供熱管網GIS系統數據入表的案例中,公司通過對熱網檢測數據的采集、整合、建立模型等數據加工環節,確定數據資產信息屬性及價值屬性,分析權利類型,完成數據估值及入表等工作。

在山東港口科技集團有限公司實現港口吞吐量數據入表的案例中,公司經過數據梳理、項目立項、數據治理、項目驗收、合規審查、資產登記等八個關鍵環節完成入表。數據資產化的過程邏輯嚴密,流程嚴謹,釋放了企業數據要素價值。

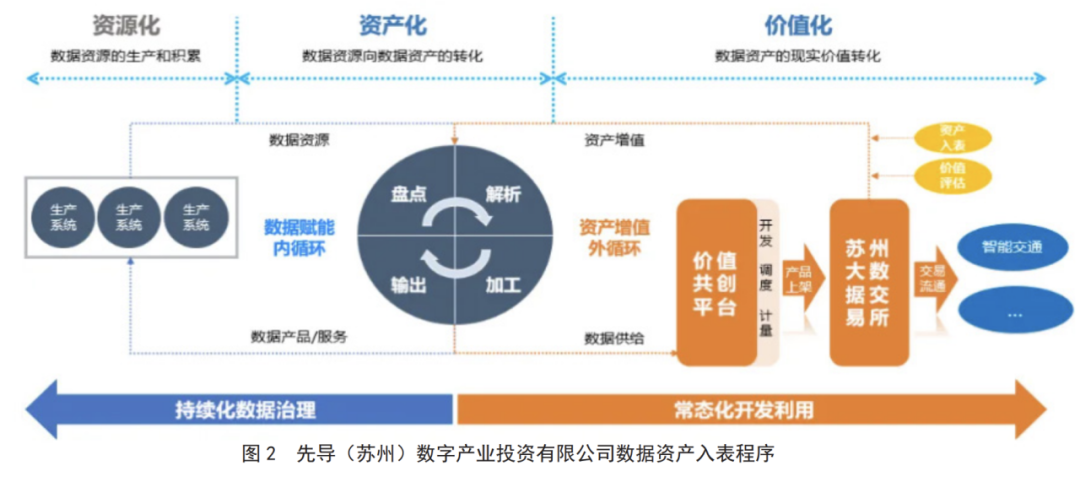

在先導(蘇州)數字產業投資有限公司實現智慧交通路側感知數據入表的案例中,將入表程序規范化,具體路徑如圖2所示:

(1)通過大數據交易所和律師事務所進行合規和授權體系設計。

(2)盤點數據,評估數據質量。

(3)擬定數據初步價值意見。

(4)在大數據交易所上架數據產品,獲得交易產品證書。

(5)由專業數據服務機構、評估機構依據先導產投自身財務情況、數據資源質量報告、交易所產品證書,出具價值咨詢意見書和資產評估報告。

(6)將價值咨詢意見書提交銀行等金融機構進行授信增信。

(7)與審計單位溝通數據資產入表相關會計管理制度,實現數據資產入表。

在青島華通國有資本投資運營集團有限公司實現企業信息核驗數據集入表的案例中,將入表程序標準化:

(1)梳理數據:技術、財務、運營多部門協同,梳理出能產生價值的數據資源。

(2)項目立項:經初步研判后形成項目可行性研究報告。

(3)數據治理:形成以企業違法違規失信信息為主要內容的“企業信息核驗數據集”。

(4)項目驗收:由研發、財務、業務部門共同對產品進行驗收,形成數據資產驗收單。

(5)合規審查:聘請專業律所進行數據資源合規審查,形成數據合規報告。

(6)資產登記:由青島數據資產登記評價中心頒發數據資產登記證書。

(7)價值評價:在《數據資產價值與收益分配評價模型》標準的指導下,出具數據資產價值評價報告,為數據資源實現經濟價值指明方向。

(8)財務入賬:將“企業信息核驗數據集”確認為企業資產負債表中的“資產”一項,計入企業的總資產。

三、數據資產入表效果及啟示

根據對上述案例的分析,數據資產入表可以達到的效果基本可以分為兩個方面。一方面,數據資產入表能夠擴大資產規模,降低資產負債率,優化財務報表。例如,宿遷市江蘇鐘吾大數據發展集團有限公司依據會計準則中的相關定義和確認條件將企業近一年行政處罰可視化分析數據認定為存貨,并根據評估價值實現交易;廣東聯合電子服務股份有限公司將高速運營、車主服務等62項數據產品認定為存貨并實現入表,已在上海數據交易所成功掛牌,并完成場內3筆交易。另一方面,數據產品化向數據資本化轉化的過程中,通過對數據產品的確權、價值評估等程序,能夠獲得金融機構的授信和融資,擴大融資規模,直接緩解自身流動性壓力。尤其是在當前城投公司新融資規模受限,融資渠道收緊的形勢下,效果尤為突出。例如,濟南能源集團有限公司通過實現供熱管網GIS系統數據入表,實現齊魯銀行授信及提款,融資金額用于二期數據資源項目的實施;河南數據集團有限公司通過實現企業土地使用權數據入表,獲得授信額度800萬元。

城投公司經營范圍涉足于關鍵產業和領域,如能源、交通、通信等。這些產業和領域會在運營過程中產生大量原始數據,為數據資產入表提供了肥沃的土壤。因此,國有企業亟需建立一套符合自身具體情況的數據資產入表程序,使原始數據在數據資源化、資源產品化和產品資產化的入表三階段中都存在制度指引。在數據資源化的階段中,需要通過數據梳理、項目立項等程序挖掘企業原始數據使用價值,或者自我開發數據資源,開發。在數據產品化的階段中,需要通過數據治理、合規審查、資產登記、價值評價等程序將數據資源與服務終端或算法相結合,形成存在價值增值的數據產品。在數據資產化的階段中,需要遵循會計確認、會計計量、會計計量和會計披露等程序體現數據資產的金融屬性,進而為賬面價值轉向市場價值奠定重要基礎。

來源:標準與信息管理部

(部分內容來源網絡,如有侵權請聯系刪除)