原始數據加工成標簽,即可認為是簡單意義上的數據資產化過程。

數據不再是業務、信息系統的記錄或存儲,而是轉化成帶有商業價值的標簽,標簽是具有業務含義或對業務有指導意義的數據定義,可以說,完成了標簽類目體系的組織和標簽設計開發,才算是真正建立了數據資產的本體。

數據資產價值主要通過資產服務化生成相應的數據服務,幫助業務增值或企業降本增效來證明。

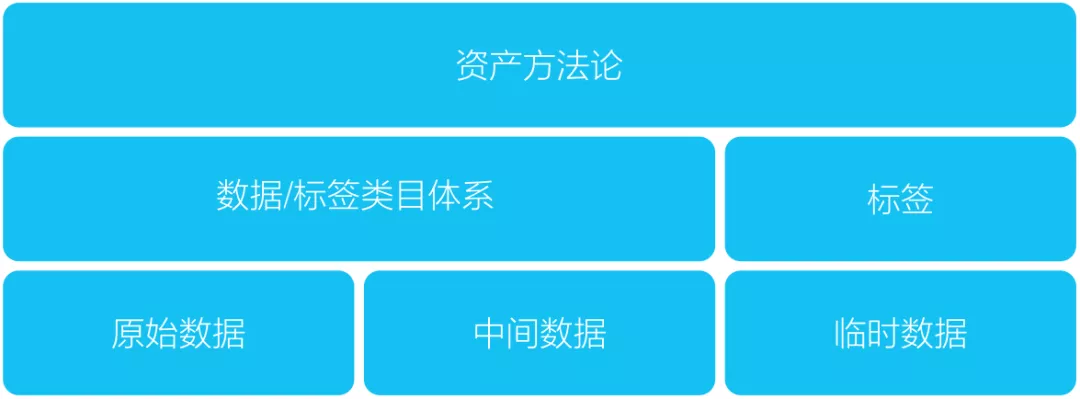

從廣義上講,企業擁有的所有數據資源,包括原始數據、中間數據、臨時數據、數據類目體系、標簽類目體系、標簽、標簽類目體系方法論等都是數據資產。對于廣泛意義上的數據資產來說,標簽、標簽類目體系及方法論是其重要的組成部分。

在方法論的指導下,原始數據、中間數據、臨時數據可以按需加工、挖掘成標簽,標簽按照類目體系的方式進行規劃、串聯和管理。對于一家企業來說,其長期積累和建設的數據、標簽、標簽類目體系及經實踐修正后形成的自有方法論都是其數據資產。圖2-11為廣義數據資產范疇。

從精準定義上講,數據資產是指由企業擁有或控制的、能夠直接為企業帶來經濟利益的數據資源。以標簽形式組織的數據資源就是數據資產的最佳呈現方式。

由于標簽是業務導向的組織方式,通過元標簽信息能讓數據資源變得可閱讀、易理解;同時標簽態的數據組織方式是最小使用和管理單元,能讓數據資源兼具好使用、有價值的核心特點。通過標簽對數據資源進行轉化和組織,才能最佳實踐數據資產看、選、用、治、評的完整運營鏈路,如圖2-12所示。

以標簽為組織載體的數據資產區別于傳統的數據資源,具有8個顯著而獨特的重要特征,如圖2-13所示。

01 能確權

所有的數據資產都應該是由某企業或機構合法取得或有效管理的數據源清洗加工而來,否則不能稱為資產。企業對其合法獲得并構建的數據資產擁有歸屬權、管理權、使用權等權利。

一些企業將私下采購或不合法收集的數據源加工和包裝成自己的“數據資產”,進行不當使用或資產估值,最終被舉報、清查、法律懲處。因此企業或機構必須重視自身數據資產來源的合法性并合規使用,將確權工作與數據安全工作聯動開展。

在大型集團公司中,會劃分擁有數據資產歸屬權、管理權、使用權的角色:

數據源采集、提供部門擁有數據資產的歸屬權;

數據資產的設計、加工、管理、運營部門擁有數據資產的管理權;

數據資產的使用、消耗部門擁有數據資產的使用權。

02 可閱讀

通過數據標簽化,將難以觸碰的數據信息轉化為前端業務可獲取的標簽信息,實現對象類型可篩選,類目體系可折疊查看,標簽列表可閱讀:數據人員或業務人員可以按需調取任一標簽的所屬類目、標簽名稱、標簽定義、標簽邏輯、標簽取值等基本信息,同時在標簽詳情中可以看到該標簽適合的

數據應用場景、歷史業務端服務調用情況、數據資產消費方的評價反饋等使用信息。

標簽化使得數據可閱讀,推動了業務側參與

數字化轉型的建設過程。

03 易理解

在將數據標簽化的同時,利用元標簽將難以理解的數據術語轉化為通俗的業務術語,并通過標簽創建、設計時的規范操作使元標簽信息都得以完整記錄。

以往在

數據倉庫建設時,表或字段的備注、元數據信息往往由數據人員登記,對業務人員并不友好。并且由于數據人員較多關注在實現層面,對文檔、信息類的管理登記工作不夠重視,經常會出現數據表、字段已經開發完成但信息備注和元數據信息并沒有同步關聯登記的情況。

等到業務人員想要了解數據信息,或數據部門自查數據規范性,又或者若干年后數據人員更迭交接的時候,就會發現存在非常多的數據信息缺項和填寫不規范的問題,最終只能進行信息補錄或

元數據管理。很多大型集團企業每隔幾年就需要開展一次大型的

數據治理。

元數據是對數據對象的信息解釋,因此非常重要。元數據如果缺失較多,數據對象的指向或屬性就會模糊不清,甚至影響該數據項的可信度,從而影響其使用。

從數據到標簽的轉化,不僅實現了數據術語向業務術語的轉化映射(元標簽采用業務視角對標簽概念進行充分解釋),而且在標簽設計的過程中,標簽方法論要求每個標簽設計師都按照規范填寫《標簽詳細設計文檔》(元標簽信息的規范填寫和完整登記是標簽創建和開發任務下發的前提條件)。

04 好使用

標簽化的數據資產將數據可用單元切割到最小粒度。使用標簽的思路也向業務端靠攏:將數據最小可復用單元封裝成“商品”。

數據管理部門負責將標簽商品上架展示,業務部門作為消費方可以在標簽集市中搜索、查看、收藏、下單。申請審核通過后,業務部門就可以在服務管理中導入、配置標簽的使用方式,最終創建完成一個數據服務接口或數據應用系統。

這種使用數據的方法摒棄了傳統代碼開發的弊端:所有數據項的開發邏輯都寫在同一段代碼中,出現數據故障時難以排查;數據服務所產生的價值難以溯源衡量。

標簽創新了一種數據使用模式:將數據打散到最小粒度單元,每次使用時,以搭積木的方式靈活選取所需零件,通過工具或平臺支撐快速完成某一數據服務或數據應用的裝配。

05 可計量

通過標簽將最小可復用單元數據進行了“商品化”的轉換,因此某一項標簽數據的搜索量、瀏覽量、申請量、調用量等都可以被系統記錄和計量。可計量的特性有利于標簽的優化和運營,幫助控制標簽的安全使用,評估標簽的業務使用價值。

06 有定價

數據資產一定有價值,其價值如何衡量?數據要素如何參與價值分配?這些都是當前大數據領域中熱門討論的話題。隨著數據標簽化,數據資產的價值衡量邁出了商品化的第一步。數據資產的定價由市場決定,成本決定,還是由利潤決定?這個問題可能在不遠的將來就能得到解答。

此處提到的“有定價”不是指數據資產一定要通過“金錢”購買,而是其一定存在可衡量的價值裁定。

在

數據價值探索的商業世界中,必須關注成本支出與利潤回報:數據資產有采集、生產、管理、運營等成本,數據資產的使用方需要為數據資產的使用“記賬”或“買單”,同時數據管理方必須從價值的考量出發,不斷優化和更新數據資產的最佳配置。

07 可管控

數據資產必須是可管控的,否則會有巨大的安全風險和管理成本。

標簽化的數據資產可以通過標簽管理系統進行全生命周期的運營管理,包括元標簽信息管理、標簽標準管理、標簽安全管理、標簽質量管理、標簽成本管理、標簽價值管理等。

業內已有非常多的成熟工具可以對標簽進行基本的管理控制,例如阿里云的DataQuotient、數瀾的標簽中心、百分點的用戶標簽管理、神策的用戶畫像、易觀的方舟智能畫像、個推的個像等。

08 可增值

數據資產是一種越用越多的特殊資產。這種可增值性并不像風險投資一樣具有很大的不確定性。只要按照標準動作規范建設數據資產,并以數據價值為導向運營數據資產,其價值就會不斷迭代,具有不可限量的增值空間。

(部分內容來源網絡,如有侵權請聯系刪除)