隨著大數(shù)據(jù)時(shí)代的來臨,對數(shù)據(jù)的重視提到了前所未有的高度,“數(shù)據(jù)即資產(chǎn)”已經(jīng)被廣泛認(rèn)可。數(shù)據(jù)就像企業(yè)的根基,是各企業(yè)尚待發(fā)掘的財(cái)富,即將被企業(yè)廣泛應(yīng)用。大數(shù)據(jù)是企業(yè)資產(chǎn),那就必須被納入企業(yè)的資產(chǎn)管理中,同時(shí),大數(shù)據(jù)資產(chǎn)又不是企業(yè)傳統(tǒng)意義上的資產(chǎn),因此大

數(shù)據(jù)資產(chǎn)管理又不同于企業(yè)的傳統(tǒng)資產(chǎn)管理。

日常生活中,數(shù)據(jù)無處不在,但并不是所有的數(shù)據(jù)都可以成為資產(chǎn)。數(shù)據(jù)作為資產(chǎn)需要具有以下特性:可控制、可量化、可變現(xiàn)。所以數(shù)據(jù)資產(chǎn)一般具備如下特點(diǎn):虛擬性、共享性、時(shí)效性、安全性、交換性和規(guī)模性。

大數(shù)據(jù)最重要的發(fā)展方向是“數(shù)據(jù)驅(qū)動(dòng)”,即在任何情況下,可以通過數(shù)據(jù)本身的統(tǒng)計(jì)和分析結(jié)果來獲得相關(guān)目標(biāo)的決策或行為,從而構(gòu)成一個(gè)整體高效的運(yùn)營系統(tǒng)。大數(shù)據(jù)的發(fā)展包括了三個(gè)層次,自下而上依次為大數(shù)據(jù)處理能力、數(shù)據(jù)資產(chǎn)管理、業(yè)務(wù)價(jià)值實(shí)現(xiàn)。隨著大數(shù)據(jù)技術(shù)發(fā)展的日新月異,大數(shù)據(jù)處理能力不僅包括了目前技術(shù)領(lǐng)域所關(guān)注的海量

數(shù)據(jù)采集、存儲(chǔ)、分布式計(jì)算、突發(fā)事件應(yīng)對等,而且已經(jīng)具備對各種格式、類型的數(shù)據(jù)進(jìn)行加工、處理、識(shí)別、解析等能力。數(shù)據(jù)資產(chǎn)管理所起到的作用就是需要把在各種大數(shù)據(jù)處理平臺(tái)上獲得的數(shù)據(jù)資產(chǎn)有效的管理起來,并且圍繞它支持創(chuàng)造業(yè)務(wù)價(jià)值目標(biāo),更好的流動(dòng)、加工、分析、應(yīng)用,甚至是數(shù)據(jù)的開放、連接、整合、嫁接等一系列過程。圍繞數(shù)據(jù)資產(chǎn)本身建立起一個(gè)可靠可信的管理機(jī)制。能夠通過數(shù)據(jù)資產(chǎn)管理清晰地知道相關(guān)數(shù)據(jù)的定義、數(shù)據(jù)之間的血緣關(guān)系,并可以驗(yàn)證數(shù)據(jù)的有效性、合理性等

數(shù)據(jù)質(zhì)量指標(biāo)。

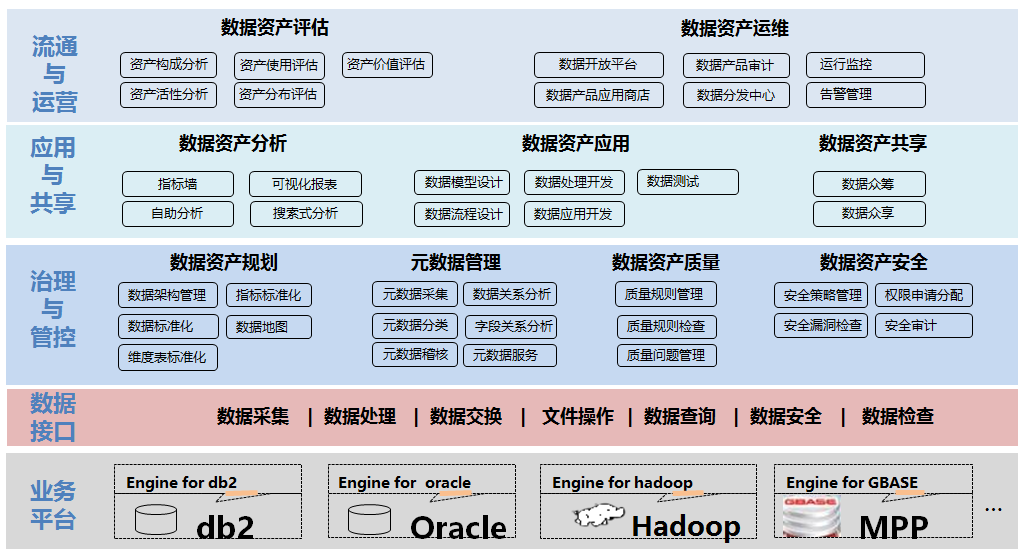

大數(shù)據(jù)資產(chǎn)管理總體功能框架如下圖所示:

大數(shù)據(jù)資產(chǎn)管理包括三個(gè)方面的核心內(nèi)容:分別是大數(shù)據(jù)資產(chǎn)治理和管控、大數(shù)據(jù)資產(chǎn)應(yīng)用創(chuàng)新和資產(chǎn)共享、大數(shù)據(jù)資產(chǎn)流通運(yùn)營和資產(chǎn)增值。

(部分內(nèi)容來源網(wǎng)絡(luò),如有侵權(quán)請聯(lián)系刪除)

品視頻")

據(jù)治理產(chǎn)品視頻")