為規范企業數據資源相關會計處理,強化相關會計信息披露,近日,財政部制定印發了《企業數據資源相關會計處理暫行規定》(以下簡稱《暫行規定》),自2024年1月1日起施行。

《暫行規定》的要點內容

一是《暫行規定》不涉及對現有會計準則的突破,進一步體現了會計的謹慎性原則。

根據答記者問中的相關表述,《暫行規定》是“明確企業數據資源適用于現行企業會計準則,不改變現行準則的會計確認計量要求”,并是對“現行企業會計準則體系下的細化規范,在會計確認計量方面與現行無形資產、存貨、收入等相關準則是一致的,不屬于國家統一的會計制度要求變更會計政策”。相較于《征求意見稿》階段,《暫行規定》進一步體現了會計的謹慎性原則,刪去了《征求意見稿》中“發揮數據要素價值”、《征求意見稿》起草說明中“合理反映數據要素價值”等表述,避免了“數據要素”這一經濟學概念對會計學意義上“數據資源”(由“信息資源”衍生而來)的干擾,更加聚焦企業數據資源的會計處理過程。

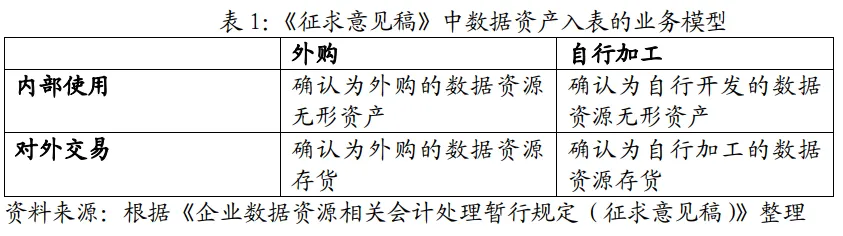

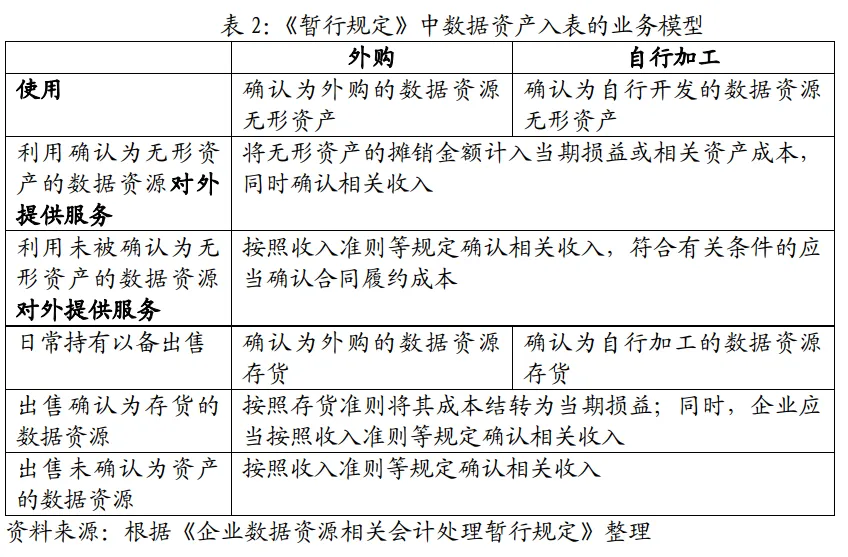

二是《暫行規定》修改了數據資產入表的業務模型,進一步細化了不同業務模式下的會計處理。

在《征求意見稿》階段,數據資產入表的業務模型主要集中在“數據交易雙方如何進行會計處理”,采用“二分法”分為“企業內部使用的數據資源相關會計處理”和“企業對外交易的數據資源相關會計處理”。在《暫行規定》中,則是根據企業使用、對外提供服務、日常持有以備出售等不同業務模式,明確相關會計處理適用的具體準則,并進一步明確了不滿足資產確認條件而未予確認的數據資源的相關會計處理。

三是《暫行規定》增加數據資源在企業資產負債表中的列示,進一步明確了“表內確認”要求。

關于數據資產入表一直有“表內確認觀”和“表外披露觀”等不同觀點。“表內確認觀”又分為數據資源作為單獨會計科目核算和放入已有會計科目核算的不同路徑;“表外披露觀”則主張在管理層分析與討論或報表附注中披露數據資源。《征求意見稿》中對數據資源僅有在會計報表附錄中進行披露的要求,一定程度上體現了“表外確認觀”的思路。《暫行規定》則明確了企業數據資源在資產負債表中的相關列示,進一步明確了數據資源要基于既有會計科目進行“表內確認”的要求。《暫行規定》要求,企業在編制資產負債表時,應當根據重要性原則并結合本企業的實際情況,在“存貨”項目下增設“其中:數據資源”項目,反映資產負債表日確認為存貨的數據資源的期末賬面價值;在“無形資產”項目下增設“其中:數據資源”項目,反映資產負債表日確認為無形資產的數據資源的期末賬面價值;在“開發支出”項目下增設“其中:數據資源”項目,反映資產負債表日正在進行數據資源研究開發項目滿足資本化條件的支出金額。

四是《暫行規定》創新采取“強制披露加自愿披露”方式,對企業財務報表具有重要影響的數據資源相關信息進行強制披露,同時對有利于增強企業財務報表可理解性的數據資源相關信息進行自愿性披露,進一步強化數據資源相關信息披露。

《暫行規定》圍繞各方的信息需求重點,一方面細化會計準則要求披露的信息,另一方面鼓勵引導企業持續加強自愿披露,向利益相關方提供更多與發揮數據資源價值有關的信息,兼顧信息需求、成本效益和商業秘密保護。對企業財務報表具有重要影響的數據資源相關信息進行強制披露,如數據資源無形資產使用壽命的估計情況及攤銷方法、數據資源存貨可變現凈值的確定依據等;對有利于增強企業財務報表可理解性的數據資源相關信息進行自愿性披露,如數據資源的應用場景或業務模式、對企業創造價值的影響方式,與數據資源應用場景相關的宏觀經濟和行業領域前景等。

五是《暫行規定》將自2024年1月1日起施行,企業應當采用未來適用法應用規定。

根據《暫行規定》,企業對可比期間的信息不予追溯調整,如在規定施行前已費用化計入當期損益的數據資源相關支出不再調整,即不應將前期已經費用化的數據資源重新資本化。

相關企業如何適用《暫行規定》

根據答記者問相關要求,企業在貫徹實施《暫行規定》時需要注意下列事項:

一是正確做好前后銜接。

《暫行規定》是在現行企業會計準則體系下的細化規范,在會計確認計量方面與現行無形資產、存貨、收入等相關準則是一致的,不屬于國家統一的會計制度要求變更會計政策。同時,《暫行規定》要求采用未來適用法應用本規定,企業在本規定施行前已費用化計入當期損益的數據資源相關支出不再調整,即不應將前期已經費用化的數據資源重新資本化。

二是嚴格執行企業會計準則。

《暫行規定》執行后,相關企業報表表觀將得到改善。原來相關會計活動計入期間費用影響當期損益,現在可以計入資產,改善資產負債率,減少投入期對利潤的影響,改善利潤率。但是,企業應當嚴格按照企業會計準則關于相關資產的定義和確認條件、無形資產研究開發支出的資本化條件等規定以及《暫行規定》的有關要求,結合企業數據資源的實際情況和業務實質,綜合所有相關事實和情況,合理作出職業判斷并進行會計處理。

三是積極加強信息披露。

企業應當充分認識提供有關信息對幫助更好理解財務報表、揭示數據資源價值的重要意義,主動按照企業會計準則和《暫行規定》的披露要求,持續加強對數據資源的應用場景或業務模式、原始數據類型來源、加工維護和安全保護情況、涉及的重大交易事項、相關權利失效和受限等相關信息的自愿披露,以全面地反映數據資源對企業財務狀況、經營成果等的影響。

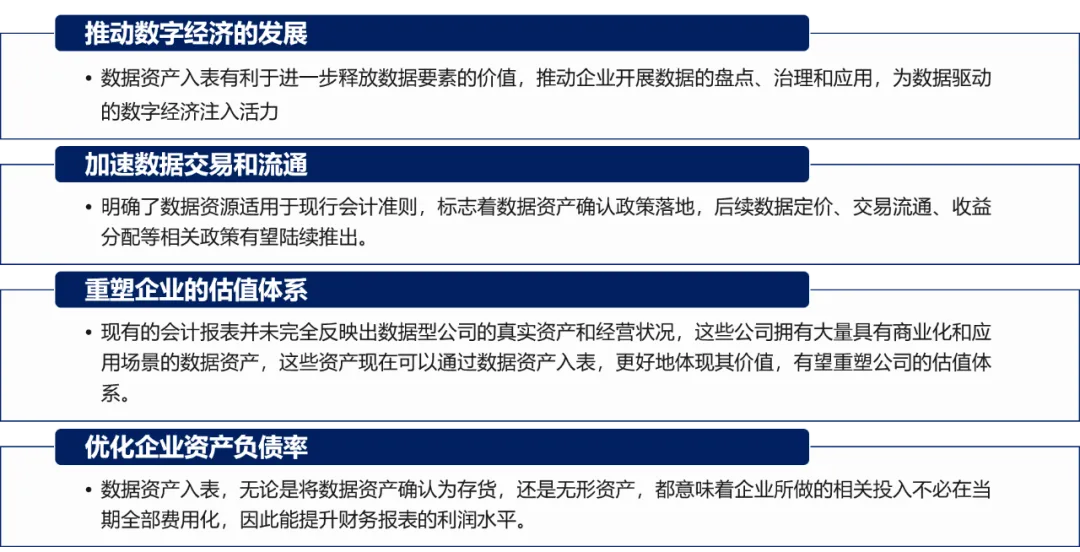

企業數據資產入表的意義

推動數字經濟的發展:數據資產入表有利于進一步釋放數據要素的價值,推動企業開展數據的盤點、治理和應用,為數據驅動的數字經濟注入活力

加速數據交易和流通:明確了數據資源適用于現行會計準則,標志著數據資產確認政策落地,后續數據定價、交易流通、收益分配等相關政策有望陸續推出。

重塑企業的估值體系:現有的會計報表并未完全反映出數據型公司的真實資產和經營狀況,這些公司擁有大量具有商業化和應用場景的數據資產,這些資產現在可以通過數據資產入表,更好地體現其價值,有望重塑公司的估值體系。

優化企業資產負債率:數據資產入表,無論是將數據資產確認為存貨,還是無形資產,都意味著企業所做的相關投入不必在當期全部費用化,因此能提升財務報表的利潤水平。

數據資產入表的基礎認知

1、文件的出臺背景是回應理論界和實務界的呼聲。

這個文件并不修改現行會計準則,也沒有提供增量會計規則,只是對現行會計準則的重申和針對性的細化。文件中介紹說明中明確寫到:《暫行規定》在充分論證的基礎上,明確企業數據資源充分適用于現行企業會計規則,不改變現行總則的會計確認計量要求。

2、不能將文件簡單解讀為允許數據資產入表。

因為該文件沒有改變現行會計準則規定,也沒有提供增量會計規則,只是對現行準則的重申何針對性的細化。

3、很多問題本身不存在,比如數據資產入表時價值如何評估等,這與入表無關。

4、確權和交易是數據資產非常重要的問題。

確權和交易都屬于會計的前提而不是會計本身。這個文件既不解決數據資產確權問題,也不解決交易問題。確權是法律問題,交易是市場問題,交易的前提是確權,確權后才能交易,這些都不是會計問題。

5、文件出臺會讓會計師處理數據資產相關支出時向資本化傾斜

影響可能體現在文件發了以后,會計職業界,尤其是注冊會計師在判斷一項數據相關資產入賬時會比原來積極一些,具體積極到什么程度沒法猜測。

沒有這個文件時,一筆和數據資產有關的支出會計師可能更傾向于把它費用化;文件出來后,會計師有可能會更激進一些,考慮資本化處理,使得有一些資產入賬。但是這個量不大,并且只針對未來增量資產,不涉及存量數據資產入表的問題。

(部分內容來源網絡,如有侵權請聯系刪除)