如何理解“數據入表”

“數據入表”指的是將數據資產納入企業的資產負債表,被確認為負債表中“資產”一項,以體現其真實價值與業務貢獻。這一舉措使得企業能夠準確評估數據資源的價值,為投資者提供更為直觀的數據資產信息,有助于更好地估值企業;同時,它改善了企業的

財務報表,降低資產負債率,提升利潤率。數據入表后,通過數據交易,企業可以實現增值,并推動相關數據資產的投入與開發。

數據資產化是一個備受關注的話題,不僅僅是企業,政府機構、研究機構、媒體、院校、企業服務及數據服務提供商等都在探索如何加速數據資產化的真正落地。數據資產入表引起廣泛關注的原因在于,相關的準則制定將影響未來經濟的話語權。在數字經濟大趨勢下,數據資產入表成為必然結果,企業應全面反映數據資源對其財務狀況和經營成果的影響。

數據資產入表的實現是數據資產化的必要制度性安排,是數字經濟發展中的重要事件,對于激活數據要素市場具有重大意義。數據,作為新興的生產要素,正成為企業內部運作和價值創造的關鍵組成部分。然而,目前企業持有的數據尚未在財務報表中得到確認,這影響了

數據價值的充分發揮和資本市場資源的有效配置。

根據《暫行規定》,企業應根據數據資源的持有目的、形成方式、業務模式以及與數據資源相關的經濟利益等因素,對數據資源進行會計處理,并自愿披露相關信息。企業要充分認識提供有關信息對理解財務報表、揭示數據資源價值的重要性。

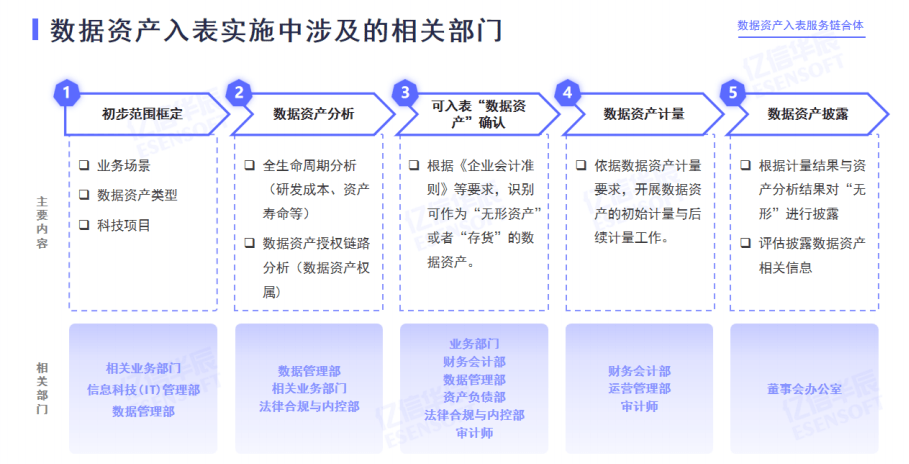

數據資產入表帶來的難點首先是數據資源的確權及權益分配問題。數據來源多樣,加工利用可復制,數據權屬確權在全球范圍內仍缺乏成熟的先例。然而,《數據二十條》為這一問題提供了初步解決路徑,即通過數據資源持有權、數據加工使用權、數據產品經營權的三權分置機制來進行數據資源的產權運行。數據交易所等場內數據交易機制也提供了基礎設施支持,為數據資產來源和權屬明晰提供了路徑。上海數據交易所通過基于區塊鏈技術的基礎設施,建立了高效、可信賴的數據產品登記、交易、交付、清算等流程,為數據資產的登記提供了可信的憑證。未來,全國將形成統一的數據資產登記管理制度和登記體系。

企業中由哪個部門負責數據入表工作?

關于數據入表,首先需要考慮由企業中的哪個部門來負責這項任務,或者說在企業中,誰最關心數據入表?

目前,關于數據入表的責任主要集中在兩個部門,首當其沖的是財務部,其次是科技部或數據部。然而,對于許多企業的董事長而言,他們對此非常關注。很多企業的董事長將數據入表提升到了一個非常戰略性的位置,一方面關注于考核、企業形象、品牌、政績和績效等方面,另一方面,特別是對于中小企業,更關心入表可能帶來的投融資機會。

當前的實際情況是管理層感到非常緊迫,但在業務部門、財務和科技部門之間很難協同推動,各方都不太愿意主導,這是一個實際存在的問題。那么,究竟應該如何推動這項工作呢?

數據入表需要自上而下的推動

對于頂層設計,我們認為數據資源入表必須要自上而下地推動,不能僅僅依賴某一個或兩個部門的單獨推動。

首先,這是因為涉及的范圍非常廣泛。數據來自業務,確權工作是由誰來完成?是財務部嗎?還是科技部?實際上,都不是,確權工作應該由業務部門來完成。業務產生、采集和使用數據,數據為業務提供賦能,因此,在企業內部進行確權工作涉及到各個業務部門。

其次,這涉及到許多權屬認定和授權工作,離不開企業內部的風控部門、合規部門和法律部門。企業購買數據或獲取數據是否合法和合規,對外部數據的獲取和采集是否涉及敏感信息,特別是個人客戶的敏感信息是否存在違規操作,都需要法律合規部門、內部風控部門和內控部門的參與。此外,財務部門和科技部門顯然也都是必不可少的,因此這是一個企業層面的工作。

就像

數據治理一樣,目前“數據治理”在業內已經提升到了“公司治理”的范疇,因此數據資源入表同樣必須是企業層面自上而下的推動,需要董事長和高級管理層的推動。但可以確定某一部門作為主導部門,其他所有部門都需要參與,而且不僅是簡單的參與,而是要作為數據的核心或所有權部門共同推動。

從組織架構的角度來看,這項工作的負責應該是管理委員會的職責,不論是由董事長領導,還是由高級管理層、首席執行官、總經理領導,都需要一個自上而下的治理架構。

在部門層面,財務和科技部門可以聯合主導,也可以由某一個部門來主導。但是,其他部門相應的職責、權利和義務都需要明確清晰的界定,這是一項需要整個企業全員參與的工作。

(部分內容來源網絡,如有侵權請聯系刪除)