2023年8月,財政部正式對外發(fā)布《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》,標(biāo)志著數(shù)據(jù)資產(chǎn)即將入表,同時宣布2024年1月1日施行,如今已是11月下旬了,很多的企業(yè)紛紛感慨來不及了:

1.會計相關(guān)的制度、流程都沒來得及修訂

2.數(shù)據(jù)資產(chǎn)相關(guān)的梳理、盤點分類還沒有開始做

3.未來1月1號之后到底哪些能入表,哪些不能入表

數(shù)據(jù)入表馬上就提上日程了,在上周三,我們邀請到畢馬威金融數(shù)字化賦能咨詢?nèi)珖鞴芎匣锶岁惲⒐?jié)分享《數(shù)據(jù)資產(chǎn)入表與披露實務(wù)》,和大家聊了聊他是如何看待入表這件事,并詳細(xì)分享了在這最后的1個多月時間內(nèi)企業(yè)可以開展數(shù)據(jù)資源入表的具體準(zhǔn)備工作。

01、《暫行規(guī)定》的主要內(nèi)容

財政部8月份發(fā)布的《暫行規(guī)定》,從暫行規(guī)定本身來講內(nèi)容相對簡單:

首先是數(shù)據(jù)資源相關(guān)的適用范圍,符合無形資產(chǎn)、存貨的數(shù)據(jù)資源以及不符合無形資產(chǎn)、存貨的準(zhǔn)則認(rèn)定的數(shù)據(jù)資源,都是納入本次財政部暫行規(guī)定的范圍。但暫行規(guī)定是沒有給出明確的數(shù)據(jù)資源的定義,包括舉例也沒有。

第二和第三是核心內(nèi)容,包括有關(guān)會計核算到底是以什么方式來進(jìn)行計量以及未來的列示和披露,未來作為財務(wù)年報信息批注,到底要披露哪些數(shù)據(jù)資產(chǎn)相關(guān)的內(nèi)容。

第4點附則更多的是提出未來這個適用的時間表。

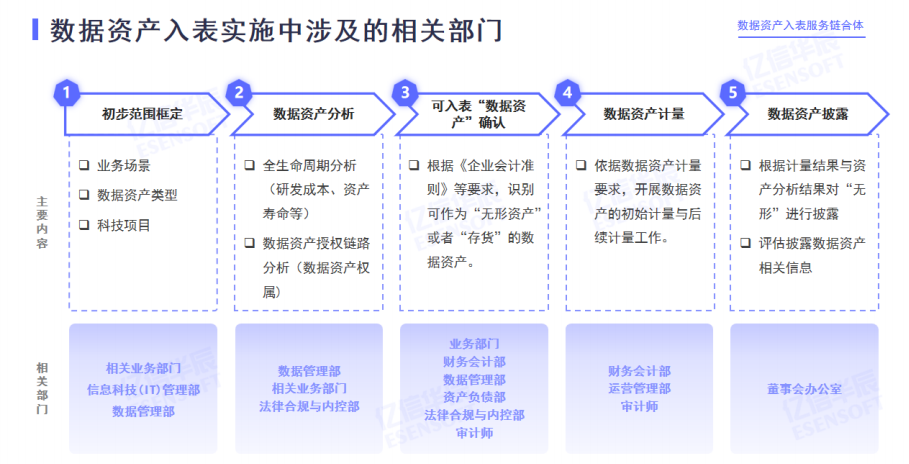

02、企業(yè)中哪個部門來負(fù)責(zé)入表工作

關(guān)于數(shù)據(jù)入表首先就是大家想到誰來做這件事,或者說到底在企業(yè)是誰最關(guān)心數(shù)據(jù)入表這件事?

企業(yè)中誰來負(fù)責(zé)數(shù)據(jù)入表,現(xiàn)在基本上矛頭指向的兩個部門,一個當(dāng)然首當(dāng)其沖的是財務(wù)部,第二個首當(dāng)其沖的部門就是科技部或數(shù)據(jù)部。但這件事著急的是董事長。很多企業(yè)的董事長把它提到一個非常高的戰(zhàn)略地位,一方面更多的從考核、企業(yè)形象、品牌、政績、績效角度來關(guān)注,另一方面針對中小企業(yè)更關(guān)心入表帶來的投融資。

目前實際的情況是管理層非常著急,但好像在業(yè)務(wù)部門、在財會部和科技部很難去協(xié)同去推動,大家都不太愿意牽頭,這是實際的情況。到底這事要怎么做呢?

數(shù)據(jù)入表要自上而下來推動

針對頂層設(shè)計,我們認(rèn)為,數(shù)據(jù)資源入表這件事一定要自上而下來推動,不能僅僅簡單的靠某一個或者兩個部門來開展。

一是因為他涉及的范圍非常廣。 數(shù)據(jù)從業(yè)務(wù)來的,要開展數(shù)據(jù)確權(quán)。是財務(wù)來確權(quán)嗎?還是科技來確權(quán)嗎?都不是,是業(yè)務(wù)來確權(quán)。業(yè)務(wù)產(chǎn)生數(shù)據(jù)、采集數(shù)據(jù)、使用數(shù)據(jù),數(shù)據(jù)對業(yè)務(wù)提供賦能,所以要從企業(yè)內(nèi)部去做確權(quán)的話,反而是是各個業(yè)務(wù)部門都相關(guān)。

二是涉及到很多權(quán)屬認(rèn)定、授權(quán)的工作離不開企業(yè)內(nèi)部的風(fēng)控部門、合規(guī)部門、法律部門。企業(yè)購買數(shù)據(jù)獲取數(shù)據(jù)到底是否合法合規(guī),從外部獲取、采集相關(guān)的數(shù)據(jù)是否涉及到一些敏感信息,尤其是個人客戶的敏感信息是否有違規(guī)操作,需要法律合規(guī)部門、內(nèi)部的風(fēng)控部門、內(nèi)控部門的參與,還有財務(wù)部門、科技部門顯然都在內(nèi),所以這是一個企業(yè)級的事。

就像

數(shù)據(jù)治理這件事一樣,目前“數(shù)據(jù)治理”在業(yè)內(nèi)已提高到“公司治理”的范疇,所以數(shù)據(jù)資源入表同樣也一定是企業(yè)級自上而下推動的,需要董事長、高級管理層去推動。但可以認(rèn)定某一個部門作為主牽頭部門,其他所有部門都要參與進(jìn)來,而且不只是簡單的參與,都要作為數(shù)據(jù)的核心或者說數(shù)據(jù)的屬主部門一起來推動。

從組織架構(gòu)上到底誰應(yīng)該來做

第一要有管理委員會,無論是董事長掛帥、還是高級管理層、一把手、總經(jīng)理、總裁掛帥,要有一個自上而下的治理架構(gòu)。

第二在部門層面,可以由財務(wù)和科技部門聯(lián)合牽頭,或者是由某一個部門牽頭。但是其他部門相應(yīng)的職責(zé)、權(quán)利、義務(wù)都要有清晰明確的界定,是一個企業(yè)全員要開展的工作。

03、數(shù)據(jù)資源入表的4大準(zhǔn)備工作

03、數(shù)據(jù)資源入表的4大準(zhǔn)備工作

從實施的層面,在還有不到一個半月左右的時間,至少有幾件事是可以先行開展的:

1.數(shù)據(jù)資源的初步梳理

首先數(shù)據(jù)資資源的初步梳理。目前對于大部分企業(yè)去開展數(shù)據(jù)資源全面盤點會特別困難,因為如果真正要完整來盤點現(xiàn)有的所有數(shù)據(jù)資源,大概要花半年以上時間,所以可以先做一點初步梳理。初步梳理也就意味著,可以有重點的去圈定認(rèn)定入表可能性比較大的數(shù)據(jù)內(nèi)容,先做一個初步梳理工作。

2.財務(wù)和業(yè)務(wù)制度流程細(xì)化

第二基于初步梳理的結(jié)果,要對現(xiàn)有的制度流程進(jìn)行細(xì)化,包括業(yè)務(wù)的制度流程和財務(wù)的制度或者流程。

財務(wù)的制度流程指的是,因為未來數(shù)據(jù)資源入表,無非就是無形資產(chǎn)、存貨或者是進(jìn)入損益三種情況,涉及到會計制度里有關(guān)數(shù)據(jù)資產(chǎn)怎么計量、怎么認(rèn)定,那么相應(yīng)的基于前期梳理要做相應(yīng)適配,比如在什么類型的數(shù)據(jù)在滿足什么條件下可以作為無形資產(chǎn),在滿足什么條件下可以作為存貨,在不滿足什么條件下要作為損益進(jìn)入單期費(fèi)用,這個是相關(guān)的會計政策、會計制度要做相應(yīng)的調(diào)整和優(yōu)化。

同樣的,業(yè)務(wù)上配套的管理辦法也要跟得上。因為2024年1月1日之后,如果一旦產(chǎn)生新的數(shù)據(jù)源要做認(rèn)定和判斷一定要有細(xì)的流程,而財務(wù)的認(rèn)定和判斷只是總體的會計認(rèn)定原則。細(xì)的流程應(yīng)該是業(yè)務(wù)部門或業(yè)務(wù)聯(lián)合數(shù)據(jù)科技部門聯(lián)合頒布,比如24年1月1日開始每天業(yè)務(wù)端新產(chǎn)生的數(shù)據(jù),數(shù)據(jù)產(chǎn)生過程該怎么進(jìn)行維護(hù)管理, 產(chǎn)生過程所需要的核算、所需要的信息披露、所需要的信息誰來采集,這就涉及到日常長效的工作流程,需要由業(yè)務(wù)部門和數(shù)據(jù)部門去制定。

所以這兩個制度是要先行的,可以通過這一個半月的時間來做。

3.開展詳細(xì)的試點工作

第三件事是可以開展詳細(xì)的試點工作,就是圍繞初步的梳理結(jié)果、圍繞兩份制度直接就把現(xiàn)有數(shù)據(jù)資源進(jìn)行精細(xì)化的盤點分類、科目認(rèn)定、成本歸集,以及做試點入表的具體準(zhǔn)備工作,可以形成很詳細(xì)的模板、詳細(xì)的工作底稿。

一方面也可以來驗證已有制定的機(jī)制流程在未來能不能走得通,如果試點做還能形成一系列的詳細(xì)的工作模板和工作底稿, 那24年1月1號開始就可以按照這個詳細(xì)的工作模板一步一步來開展相關(guān)工作。

4.系統(tǒng)工具配置

有些企業(yè)可能第一步、第二步做的比較早、比較充分,如果還有時間的話可以考慮到的是系統(tǒng)工具。

目前很多企業(yè)現(xiàn)有的相關(guān)系統(tǒng)平臺工具,已經(jīng)有具備相關(guān)的功能了。比如企業(yè)有IT項目管理的系統(tǒng)工具,開發(fā)軟件是會立項的,立項以后跟軟件相關(guān)人員投入、資源投入都會通過項目管理平臺工具去進(jìn)行成本歸期、成本采集。同樣的數(shù)據(jù)資產(chǎn)與軟件很類似,因為軟件也是無形資產(chǎn),未來數(shù)據(jù)資產(chǎn)如果作為無形資產(chǎn)來認(rèn)定的話,很多的功能跟IT軟件、項目管理的這個工具很類似,可以把項目管理工具功能套過來,適用于數(shù)據(jù)資產(chǎn)的管理功能,在參數(shù)上做配置,單獨(dú)把它作為一類,就可以實現(xiàn)成本歸期了。但也要求企業(yè)在開展

數(shù)據(jù)資產(chǎn)管理的過程中,要把數(shù)據(jù)資產(chǎn)當(dāng)成項目來管理, 也就意味著如果以前是很散的來開展數(shù)據(jù)資源采集、加工、處理,那可能就很難套了。

如果企業(yè)要把數(shù)據(jù)做成一個產(chǎn)品把它立項,一旦立項后可以通過現(xiàn)行的立項項目管理辦法、項目管理工具,來執(zhí)行相關(guān)的具體工作, 所以如果有時間的話 ,可以想辦法通過已有的工具進(jìn)行參數(shù)配置和改造適用于未來的簡版入表。

以上前兩個工作是企業(yè)目前一定可以開展的工作,還有兩項工作是如果還有余力,可以提前做的準(zhǔn)備工作。

(部分內(nèi)容來源網(wǎng)絡(luò),如有侵權(quán)請聯(lián)系刪除)

品視頻")

據(jù)治理產(chǎn)品視頻")