數據資產在會計上入表的前提,必須是企業的數據才能入表。數據的確權需要通過數據產權結構性分置來確定,明確具體什么人對什么數據擁有什么權利。其實數據產權的結構分制不是什么新話題,實際上是有土地產權分制,當時提出土地的產權分制就是想激活土地的這個價值,同樣數據產權的結構分制也是想激活數據的價值。

初步解讀數據入表,就是把數據在會計賬目上記錄并且進行一個披露,是有三大前提的,一是大眾是需要對數據資產及其價值有一個共識的,二是數據資產具有明晰的產權,三是企業具備完善的

數據資產管理體系,比如

數據治理、安全運營、成本管理、價值評估。

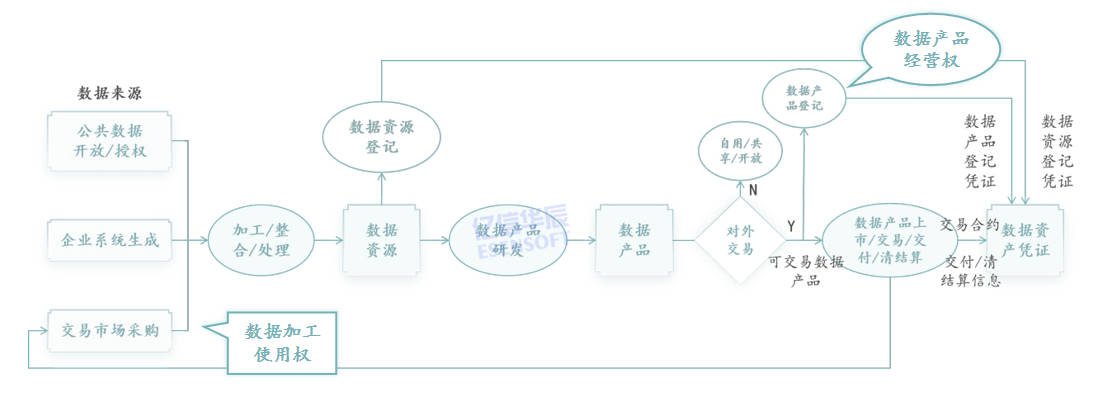

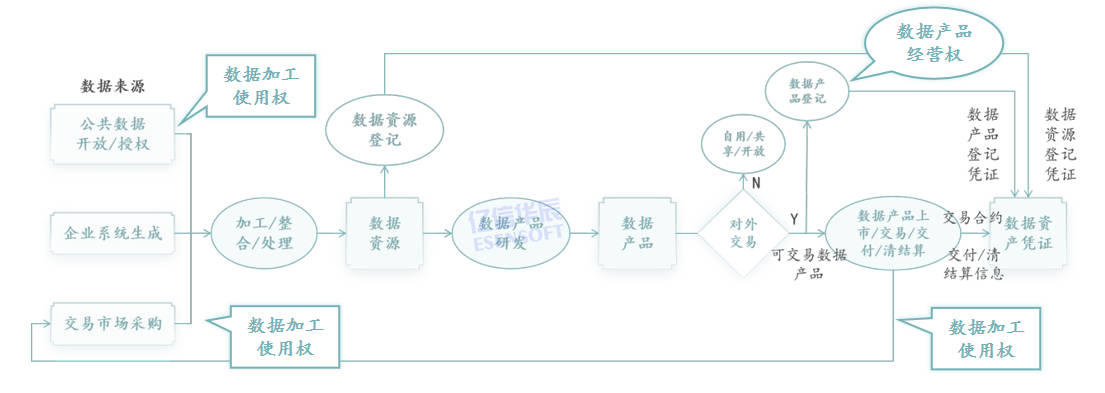

2022年12月發布《中共中央 國務院關于構建數據基礎制度更好發揮數據要素作用的意見》,通稱為《數據20條》,實際上就是把數據資產的產權劃分成數據資產持有權、數據加工使用權和數據產品經營權。首先采集數據,若是公司內部自己產生的就擁有資源使用權,還可以對它進行一定的加工和使用,最終形成數據產品。數據產品在統一市場進行流通完成登記,相當于擁有數據產品的經營權,可以對數據產品進行經營。他是一個有先后順序的權利,不同的人是可以擁有不同權利,三個權利可以分別三方去持有。下面針對數據產權三權詳細展開說說。

一、數據資源持有權

數據資源持有權在什么情況下會產生,數據資源持有權的確權途徑是數據資源登記,需要在全國規范性交易市場進行登記。

需要注意幾個點:

第一:企業通過爬取或下載公共數據,能夠獲得加工使用權,但是不能獲得數據資源持有權。

第二:授權運營的公共數據,被授權機構和公共機構是共享數據資源的持有權,同時都會擁有,應該按照協定進行執行。

第三:企業信息系統生產的數據,企業就擁有這個數據資源持有權。

第四:通過交易市場采購的數據,因為數據的交易是無法通過獨占性的方式占有和控制的,所以只能獲得數據加工使用權,就是加工數據、整理數據。

數據資源持有權不僅能夠保護各級各類的數據資源使用者的權益(比如我的個人信息數據,只有我掌握了持有權,別人是沒辦法獲得我的資源的持有權), 還可以鼓勵原生或原始數據資源的產生,數據資源持有權往往是自己產生的數據。如果通過數據資源持有權進行確權,可以保護真正生產數據的一些單位。

通過上表,把數據資源持有權的特點展示一下:

確權意義:從源頭上促進數據資源不斷生產、更新,形成數據資源地圖;促進數據資源邏輯接入和信息披露,促進數據資源的資產化。

確權權能:擁有數據資源使用權,實際上有兩大權利就被保證,第一是自主權,數據資源是否公開、共享、交易、使用,可以自主決定;第二個資產權,即有權對數據資源以資產形式進行處分,包括質押和轉讓等。

但是數據資源持有權在分級分類和精準確權等方面,還是需要一些更多的實踐和完善的。

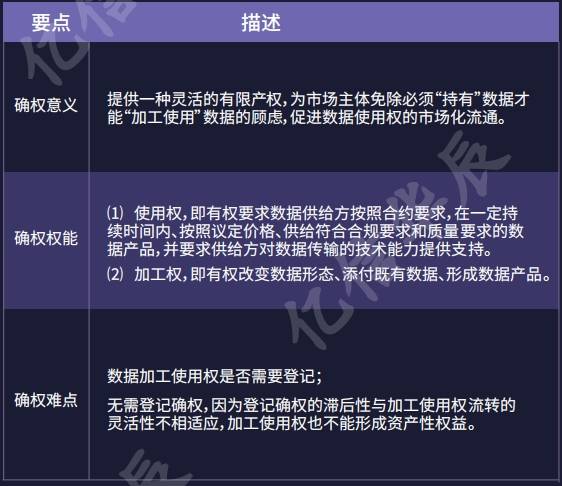

二、數據加工使用權

數據加工使用權確權途徑往往是一些合約,包括一些公共數據授權運營的合同、企業數據共享的合同、托管加工的合同和數據產品交易的合同,通過合同就能證明甲方授予的乙方數據加工使用權。

需要注意三點:

第一,公共數據授權使用共享數據,就能依合約獲取持有加工使用共享的數據,

第二,企業也是可以進行一些委托加工的。

第三,企業間達成數據交易并且簽訂數據交易合約,也會賦予數據購買方加工使用權。

數據加工使用權的權屬實際上來自于合同,需要指出的是數據加工使用權不是個排他性的權利,也不是一個獨占性的權利,而是一種防御性的權利。數據加工使用權雖然也會作為數據資產的憑證之一或進行參考,但是它并不是一個重要參考。

通過上表,把數據資源加工權的特點展示一下:

確權意義:數據加工使用權能夠促進市場化和數據的市場化流通,能通過合法的方式從數據資源持有者上購買數據進而進行加工,此時數據資源持有權和數據加工使用權可以是不同單位。

確權權能:擁有了數據加工使用權能擁有兩種權利,一是使用權,可以要求數據供給方就是數據資源持有者按照合約要求提供數據資源;二是加工權,可以在合約范圍內去改變數據形態,比如加工數據然后形成數據產品。

確權難點:加工使用權往往是通過合約方式確權的,政府層面不會對這個權屬進行統一登記,因為登記確權的滯后性與加工使用權流轉的靈活性不相適應,加工使用權也不能形成資產性權益。

三、數據產品經營權

數據產品經營權的確權途徑是數據產品登記。因為企業要賣數據產品需要在全國大市場上進行登記,無論場內場外都需要數據產品進行登記,登記后就有了一個數據產品經營權。

有權持有數據資源或有權加工使用數據的企業,再投入了實質性的加工和創制性的勞動,并且滿足交易條件就可以登記成數據產品經營權。數據產品經營權是有前提的,需要擁有前面的兩個權利之一,要么是資源持有權要么是加工使用權。

另外,數據產品經營權會成為場內外數據要素交易市場的一個準入條件。有數據產品經營權,才可以把企業的數據產品放在商業交易市場進行交易。

通過上表,把數據產品經營權的特點展示一下:

確權意義:基于需求和場景促進數據合規高效流通應用,形成數據產品準入標準(合規標準、質量標準),促進數據產品接入和信息披露,促進數據產品的資產化。

確權權能:一是經營權,能夠自己買賣,還可以委托他人買賣成交;二是資產權,即有權對數據產品以資產形式進行處分,包括質押和轉讓等。

四、數據資產化條件及入表路徑

想要數據入表前提是得擁有數據的某項權利,才能把數據資產入企業的會計表。

1. 自有數據的資產化條件及入表路徑

資產化條件:(1)有數據資源持有權、數據加工使用權和數據產品經營權;(2)具有明確的使用價值或達到可交易狀態,也即意味著需要形成可持續使用的數據產品。

入表路徑:(1)成本:包括歸集與

數據采集、數據治理、數據研發等相關的成本。需要注意數據產品開發成本與其他信息系統建設成本的區別;(2)其他科目:按資產類別入表。

2.外購/爬取數據的資產化條件及入表路徑

資產化條件:(1)有數據加工使用權;(2)需要通過進一步的實質性加工和創新性勞動,獲得數據產品經營權以實現經濟收入。

入表路徑:(1)需要歸集與數據采購、數據治理、數據研發等相關的成本。需要關注數據采購合同的金額是否均應計入當年成本?(2)其他科目:按資產類別入表。

億信華辰認為,在數據入表的過程中,無論是資產評估、質量評估還是價值評估,都需要涉及到專業化的服務機構的參與,以提供各類專業咨詢。億信華辰拉通各生態伙伴成立“數據資產入表服務鏈合體”,為客戶提供數據資產入表及數據資產交易等一站式解決方案,包括:咨詢規劃、數據資產管理、會計審計、法律咨詢、安全監管等能力,為企業提供專業化服務,全程指導企業有效地進行數據入表工作。

(部分內容來源網絡,如有侵權請聯系刪除)