當前許多企業開始將數據視為資產,甚至是資本,凸顯了數據所蘊含的巨大價值。然而,若企業對數據資源和數據資產的本質區別不明確,在理解清楚之前將所有數據資源列為數據資產目錄,對企業而言將是一場災難,因為這種所謂的“資產”不僅毫無價值,而且很可能是負面的。

那么,究竟什么樣的數據才能被視為資產,或者說哪些數據具備成為資產的資格呢?

首先,讓我們了解一下財務上的資產的定義。資產是指由企業過去經營交易或各項事項形成,由企業擁有或控制的,預期會給企業帶來經濟利益的資源。類似地,數據資產是企業或組織擁有或控制的,能夠為企業帶來未來經濟利益的數據資源。因此,并非所有的數據都可以視為資產,只有那些可控制、可變現、可度量的數據才能成為真正的資產。

在過去,我們曾將數據資源和數據資產混為一談,導致許多工作出現問題,例如將數據資源誤以為是數據資產并向業務部門開放,最終導致溝通困難。因此,我們有必要進行梳理和辨析。

首先,數據要成為資產,必須對其擁有控制權。每個企業都自認對自己的數據具有絕對控制權,然而,實際上,許多領域的數據可能被分散在各個部門手中,其是否屬于企業的數據資產,取決于企業是否擁有對這些數據進行采集和加工的權利。企業必須確保部門數據的流通和使用不僅僅局限于部門內部,而且對外開放,以使這些部門數據具備成為企業數據資產的前提條件。

其次,數據要成為資產,必須具備潛在的價值。企業需要明確哪些數據是可見的,哪些數據是可理解的。對于企業而言,最低標準應該是數據是可理解的,至少對一個以上的業務領域具有價值。企業對數據資產的認定不能只停留在數據資源的層面,需要確保數據資產能夠在實際業務中發揮作用。

最后,數據資產的成色需要通過開放來驗證。即使企業對某個數據資源有控制權,甚至已經對其進行了加工,使其看起來有潛在價值,但最終這個數據的資產成色還是要看其實際創造價值的能力。數據開放的不足也是當前企業面臨的問題之一,企業需要確保數據的真正價值能夠通過有效的開放體現出來。

因此,

數據治理的目標是讓數據變得可控制、可變現、可度量,從而形成數據資產。數據資源是這一過程的起點,而數據資產則是終點。如果將這兩者混為一談,數據治理將失去其意義。

數據資產在資產負債表中的納入過程

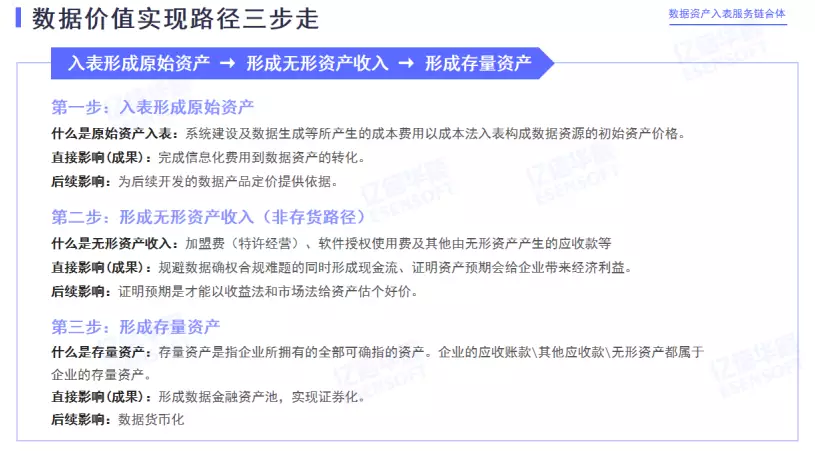

數據資產的納入資產負債表可以分為三個關鍵步驟:入表形成原始資產、形成無形資產收入、形成存量資產。

第一步:入表形成原始資產

第一步:入表形成原始資產

原始資產的入表是指通過系統建設和數據生成等過程產生的成本費用,按成本法入表,構成數據資源的初始資產價格。即便在未進行數據治理的情況下,手頭擁有的數據也有可能成為潛在的數據資產。此時,首先忽略未來變現方式,通過成本法將不可計量的數據以貨幣形式納入資產負債表,用于后續調整企業的利潤表和資產負債表。

這一步驟可細分為前置條件階段、準備階段和實施階段。

前置條件階段:確保企業具備基礎信息化系統,進行數據治理評估,借助標準如

DCMM和DAMA確認企業的數據利用能力。進行數據資產入表前的改造工作,包括數據分類、分級工具準備、數據成本計量工具準備和財務系統準備。

準備階段:確定資產類型、類別和安全等級,并進行分類和分級工作。

實施階段:梳理數據資產成本構成,明確資金流向。進行會計計量入表,確定具體的成本記錄科目。為后續的攤銷、減值和終止提供準備。

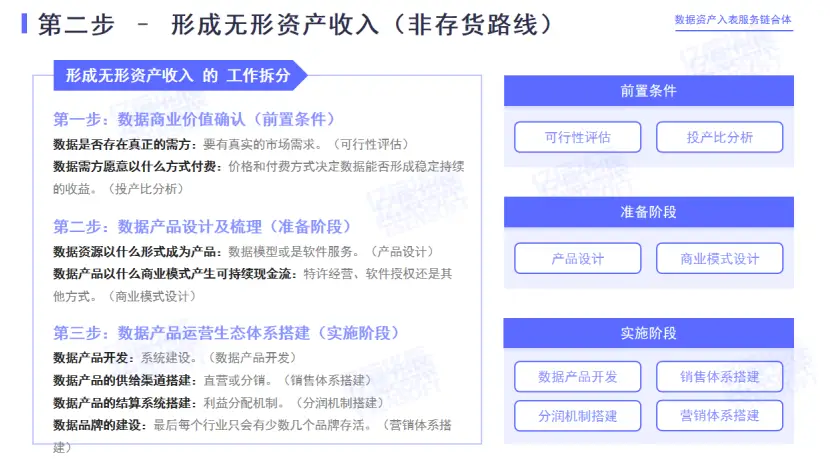

第二步:形成無形資產收入

強調的是這是非存貨路徑,因為存貨存在一些弊端。無形資產收入包括加盟費、特許經營等,以及通過無形資產產生的軟件授權使用費等。采用無形資產路徑可以有效規避政策層面未解決的數據確權問題,通過提供數據服務而非直接銷售數據,降低法律風險。

這一步驟同樣分為前置條件、準備階段和實施階段。

前置條件:評估數據市場需求,確定商業模式和銷售計劃的可行性。考慮潛在的需方,及數據的價格和付費方式。

準備階段:選擇數據產品的交付方式,如API、數據包或數據模型。若采用無形資產路徑,以數據服務形式出售。搭建供給渠道,建設結算系統,確立利潤分配機制。

實施階段:進行數據產品開發,搭建供給渠道,實施結算系統。著重建設數據品牌,建立市場營銷體系,為未來激烈競爭做好準備。

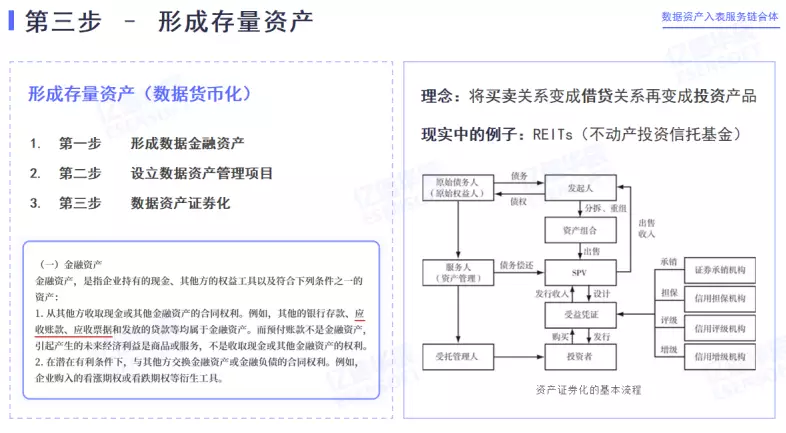

第三步:形成存量資產

存量資產包括企業擁有的全部可確指的資產,如應收賬款、其他應收款、無形資產等。通過數據商品交易,數據產生的應收賬款和其他應收款等形成金融資產。金融資產池的形成是金融化的前提,而金融化的實現往往采用證券化的模式。

要實現數據貨幣化,必須建立基于數據產品的可持續現金流和相應的應收賬款。這需要將買賣關系轉變為借貸關系,最終形成投資產品。數據資產實現證券化后,數據本身在某種程度上就變成了貨幣。

最后的總結是,數據資產的入表只是程序上的打通,其常態化的識別、確認、計量、使用、交易和最大化持續發揮價值需要包括數據治理、數據資產確權、數據管理制度設計、數據架構設計、全生命周期管理、數據湖、

數據倉庫、數據中臺、數據主題分析等在內的全套措施。億信華辰提供全方位的咨詢、方案、產品和交付,包括基于睿治

數據治理平臺的數據入表系統,以助力企業高效合規地管理數據資產。

(部分內容來源網絡,如有侵權請聯系刪除)