大數(shù)據(jù)產(chǎn)業(yè)創(chuàng)新服務(wù)媒體

——聚焦數(shù)據(jù) · 改變商業(yè)

在數(shù)字化時(shí)代,數(shù)據(jù)已成為企業(yè)最寶貴的資產(chǎn)之一。隨著信息技術(shù)的飛速發(fā)展,數(shù)據(jù)資源在企業(yè)經(jīng)營(yíng)、決策支持乃至創(chuàng)造新的收入渠道方面發(fā)揮著日益重要的作用。因此,如何在會(huì)計(jì)上合理處理數(shù)據(jù)資產(chǎn),成為了一個(gè)迫切需要解決的問題。

近期發(fā)布的《企業(yè)數(shù)據(jù)資源相關(guān)會(huì)計(jì)處理暫行規(guī)定》(以下簡(jiǎn)稱《規(guī)定》),針對(duì)這一問題提出了明確指導(dǎo),該文件將數(shù)據(jù)資源分類為無形資產(chǎn)和存貨兩大類,為企業(yè)提供了一個(gè)清晰的會(huì)計(jì)處理框架。

大體來看,可以簡(jiǎn)單的理解為:企業(yè)自用的數(shù)據(jù)資源可以歸為無形資產(chǎn),對(duì)外出售的則歸類為存貨。這兩類數(shù)據(jù)資源在會(huì)計(jì)處理上有著本質(zhì)的不同,這不僅體現(xiàn)在其價(jià)值評(píng)估和攤銷方法上,也體現(xiàn)在其對(duì)企業(yè)財(cái)務(wù)狀況的影響上。接下來,我們就這兩類數(shù)據(jù)資產(chǎn)進(jìn)行更深入的分析。

數(shù)據(jù)資源作為無形資產(chǎn)的會(huì)計(jì)處理

在會(huì)計(jì)領(lǐng)域,無形資產(chǎn)被定義為非貨幣性資產(chǎn)且無形態(tài)的資產(chǎn)。數(shù)據(jù)資源,作為現(xiàn)代企業(yè)的一個(gè)關(guān)鍵組成部分,通常滿足這一定義。當(dāng)數(shù)據(jù)資源如客戶信息數(shù)據(jù)庫、分析報(bào)告在企業(yè)內(nèi)部被用于產(chǎn)生長(zhǎng)期的經(jīng)濟(jì)利益時(shí),它們被視作無形資產(chǎn)。這些資源的價(jià)值并不在于物理形態(tài),而在于它們所含信息的潛在價(jià)值。

企業(yè)在確認(rèn)數(shù)據(jù)資源為無形資產(chǎn)時(shí),需評(píng)估其預(yù)期的未來經(jīng)濟(jì)利益,并確保這些資源是可控且未來利益是可靠的。

無形資產(chǎn)的會(huì)計(jì)處理包括初始計(jì)量和后續(xù)計(jì)量,初始計(jì)量時(shí),無形資產(chǎn)的成本應(yīng)當(dāng)包括購置成本、直接歸屬于資產(chǎn)的準(zhǔn)備費(fèi)用以及開發(fā)成本。在后續(xù)計(jì)量中,無形資產(chǎn)通常以成本減去累計(jì)攤銷和累計(jì)減值損失來計(jì)量。攤銷是將無形資產(chǎn)的成本在其預(yù)期使用壽命內(nèi)系統(tǒng)地分配的過程,而減值測(cè)試則是定期評(píng)估無形資產(chǎn)是否遭受了價(jià)值減少。

例如,如果企業(yè)購置了一套價(jià)值100,000元的客戶數(shù)據(jù)分析軟件,預(yù)計(jì)使用壽命為5年,那么每年的攤銷費(fèi)用為20,000元。若在使用過程中,由于市場(chǎng)變化,軟件的預(yù)期利益減少,則可能需要進(jìn)行減值測(cè)試。

接下來,我們就以具體的案例,來看看所謂的數(shù)據(jù)資產(chǎn)入表,到底是入什么表,具體是怎么入表的?

具體來看,數(shù)據(jù)資產(chǎn)所入的表可以分為兩類,一類是在會(huì)計(jì)報(bào)表附注中對(duì)數(shù)據(jù)資源相關(guān)會(huì)計(jì)信息進(jìn)行披露;另一類是入“三張表”(資產(chǎn)負(fù)債表、利潤(rùn)表、現(xiàn)金流量表)。

先來看數(shù)據(jù)資源無形資產(chǎn)的會(huì)計(jì)信息披露,根據(jù)新規(guī),企業(yè)需按照相關(guān)會(huì)計(jì)準(zhǔn)則,在財(cái)務(wù)報(bào)表的附注中披露無形資產(chǎn)的相關(guān)會(huì)計(jì)信息,披露內(nèi)容應(yīng)包括無形資產(chǎn)的賬面價(jià)值、累計(jì)攤銷額、減值準(zhǔn)備以及未來攤銷計(jì)劃等。具體表格大概“長(zhǎng)”成這樣:

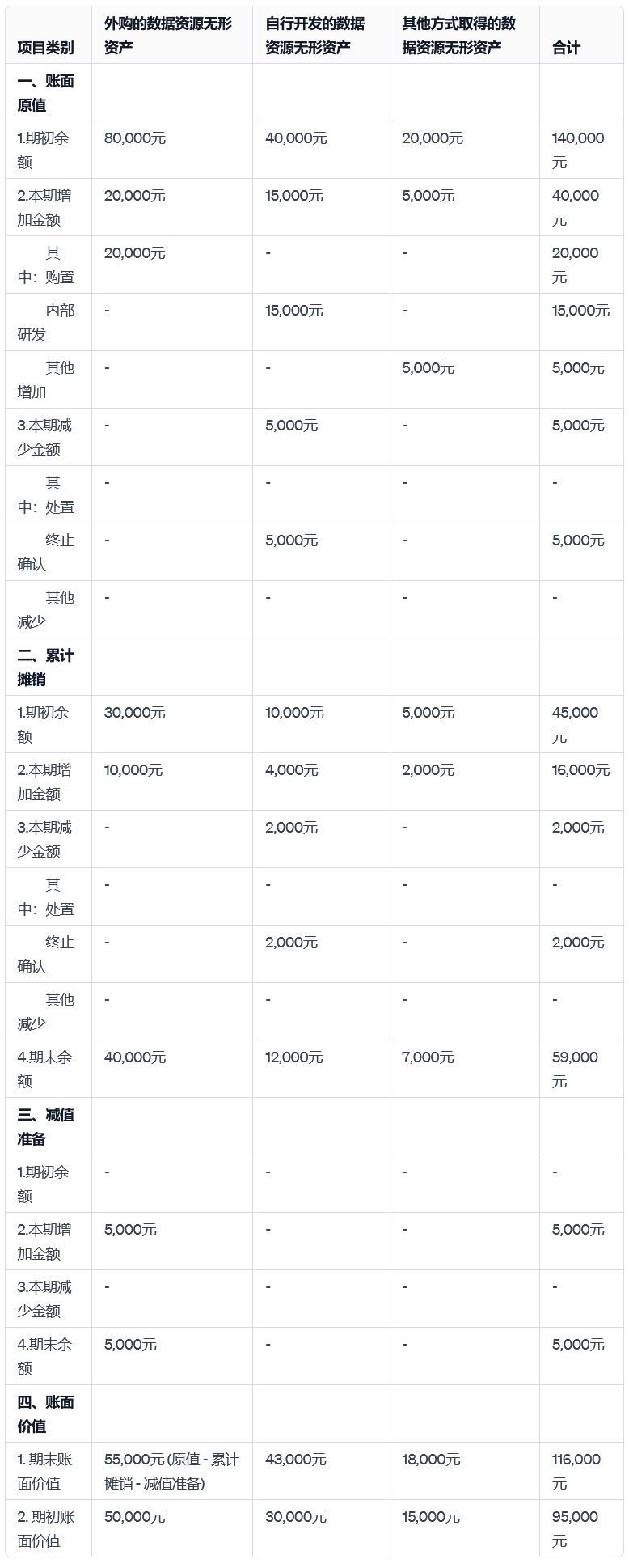

假設(shè)某A公司擁有以下無形資產(chǎn):外購客戶數(shù)據(jù)庫、自行開發(fā)的市場(chǎng)分析軟件、其他數(shù)據(jù)資源。以下是根據(jù)最新政策文件格式要求編制的會(huì)計(jì)信息披露示例:

在這個(gè)案例中,A公司的數(shù)據(jù)資源無形資產(chǎn)會(huì)計(jì)信息披露表展示了三類數(shù)據(jù)資產(chǎn):外購的、自行開發(fā)的以及其他方式取得的,表格詳細(xì)反映了每類資產(chǎn)從期初到期末的價(jià)值變化。

例如,外購客戶數(shù)據(jù)庫的賬面原值增加了20,000元,這可能是由于新的購置。而自行開發(fā)的市場(chǎng)分析數(shù)據(jù),其原值增加了15,000元,反映了研發(fā)的投入,但也有5,000元因?yàn)榻K止確認(rèn)而減少。

累計(jì)攤銷方面,所有類別的數(shù)據(jù)資源都出現(xiàn)了本期增加,這表明了資產(chǎn)隨時(shí)間的價(jià)值消耗。特別地,外購的數(shù)據(jù)資源因?yàn)槭袌?chǎng)變化,增加了5,000元的減值準(zhǔn)備,減少了其賬面價(jià)值。

最終,表格呈現(xiàn)的期末賬面價(jià)值為116,000元,比期初的95,000元有所增長(zhǎng),顯示了公司在數(shù)據(jù)資源方面的總體投資和價(jià)值變化。這種詳細(xì)的披露有助于利益相關(guān)者更好地理解公司數(shù)據(jù)資源無形資產(chǎn)的財(cái)務(wù)狀況。

接下來,我們來分析數(shù)據(jù)資源無形資產(chǎn),對(duì)另外三張表的影響。

資產(chǎn)負(fù)債表

在資產(chǎn)負(fù)債表上,無形資產(chǎn)的初始確認(rèn)增加了總資產(chǎn)的價(jià)值,而隨后的攤銷和可能的減值減少了其賬面價(jià)值。這種變化直接影響企業(yè)的凈資產(chǎn)和資產(chǎn)負(fù)債比率,從而影響投資者和債權(quán)人對(duì)企業(yè)財(cái)務(wù)健康狀況的評(píng)估。

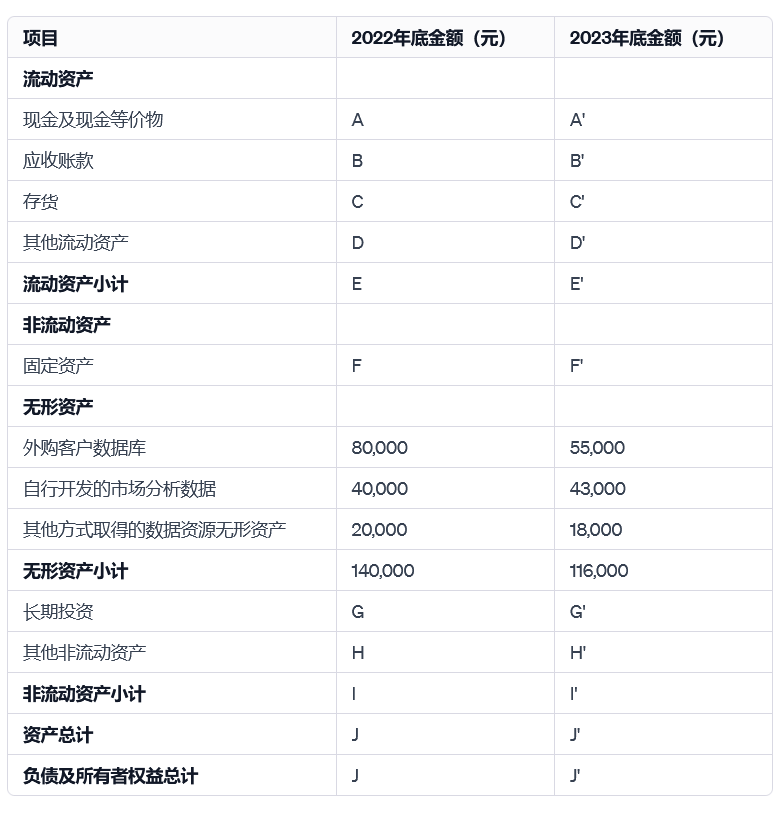

為了簡(jiǎn)化分析,我們只分析跟數(shù)據(jù)資產(chǎn)相關(guān)的會(huì)計(jì)項(xiàng)目,其他項(xiàng)目用字母代替,并分析2022、2023年的情況。

數(shù)據(jù)資源無形資產(chǎn)的影響來看,資產(chǎn)負(fù)債表中的無形資產(chǎn)有變動(dòng),其中外購客戶數(shù)據(jù)資源從80,000元減少至55,000元,反映了一年的攤銷和可能的減值。

自行開發(fā)的市場(chǎng)分析數(shù)據(jù),從40,000元增加至43,000元,顯示了進(jìn)一步的開發(fā)投資和攤銷的影響。

其他方式取得的數(shù)據(jù)資源無形資產(chǎn),從20,000元減少至18,000元,可能是因?yàn)閿備N。

無形資產(chǎn)總計(jì)從140,000元降至116,000元,表明了無形資產(chǎn)在年度內(nèi)的凈值變化。

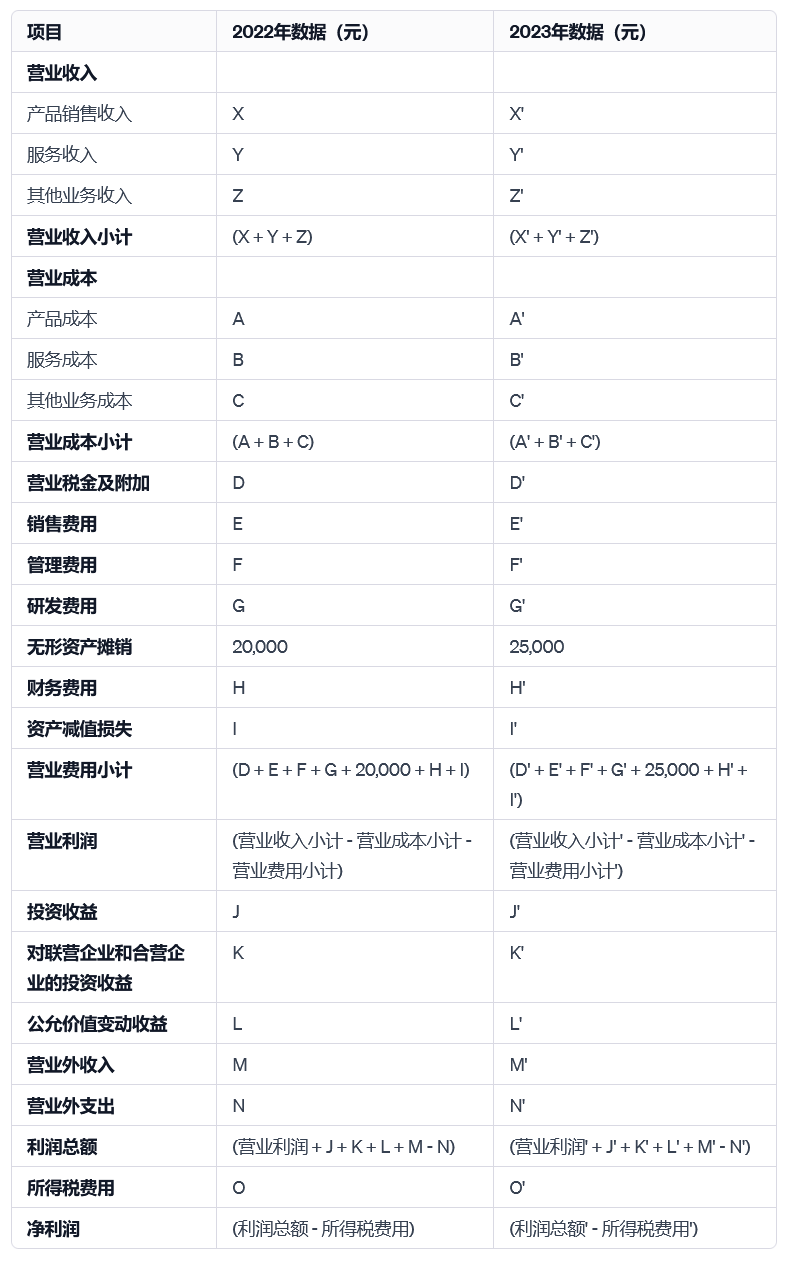

利潤(rùn)表

在利潤(rùn)表方面,無形資產(chǎn)的攤銷被視作經(jīng)營(yíng)成本,定期減少企業(yè)的凈利潤(rùn)。如果發(fā)生減值,將導(dǎo)致額外的非經(jīng)常性損失,進(jìn)一步影響利潤(rùn)水平。這些變動(dòng)反映在營(yíng)業(yè)利潤(rùn)和凈利潤(rùn)上,對(duì)企業(yè)盈利能力的評(píng)估產(chǎn)生影響。

在上表中,無形資產(chǎn)攤銷從2022年的20,000元增加到2023年的25,000元,反映了新購置的無形資產(chǎn)或?qū)ΜF(xiàn)有無形資產(chǎn)更快的攤銷速度,無形資產(chǎn)攤銷的變化對(duì)營(yíng)業(yè)費(fèi)用和凈利潤(rùn)產(chǎn)生了顯著影響。

現(xiàn)金流量表

對(duì)現(xiàn)金流量表的影響主要體現(xiàn)在經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量中,雖然無形資產(chǎn)的購置和開發(fā)在支付時(shí)會(huì)產(chǎn)生現(xiàn)金流出,但其攤銷并不導(dǎo)致現(xiàn)金流量的變動(dòng)。因此,無形資產(chǎn)的會(huì)計(jì)處理主要通過影響凈利潤(rùn),進(jìn)而影響現(xiàn)金流量表中經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量的調(diào)整項(xiàng)目。

數(shù)據(jù)資源作為存貨的會(huì)計(jì)處理

在會(huì)計(jì)準(zhǔn)則中,存貨是為了出售或在生產(chǎn)過程中用于銷售的資產(chǎn)。當(dāng)數(shù)據(jù)資源被企業(yè)用于對(duì)外交易,如出售市場(chǎng)調(diào)研數(shù)據(jù)或客戶行為分析報(bào)告時(shí),它們被視為存貨。這類數(shù)據(jù)資源的核心特征在于其生產(chǎn)或獲取是為了直接或間接實(shí)現(xiàn)銷售收入,而非為企業(yè)內(nèi)部使用或長(zhǎng)期持有。例如,一家市場(chǎng)研究公司可能將其收集的消費(fèi)者數(shù)據(jù)分類為存貨,因?yàn)檫@些數(shù)據(jù)是用于出售給其他公司的。

存貨的會(huì)計(jì)處理涉及初始計(jì)量和后續(xù)計(jì)量,初始計(jì)量時(shí),存貨的成本包括其購置成本和將其帶到現(xiàn)狀和所在地的其他成本。對(duì)于數(shù)據(jù)資源存貨,成本可能包括收集、處理和分析數(shù)據(jù)所產(chǎn)生的直接費(fèi)用,以及數(shù)據(jù)采集、分析、加工的費(fèi)用以及與存貨管理相關(guān)的間接成本。

在數(shù)據(jù)資源存貨的后續(xù)計(jì)量中,跌價(jià)準(zhǔn)備是一個(gè)重要指標(biāo),存貨跌價(jià)準(zhǔn)備是當(dāng)存貨的賬面價(jià)值超過其可變現(xiàn)凈值時(shí)必須做出的會(huì)計(jì)調(diào)整。例如,如果一家公司擁有的某種數(shù)據(jù)資源因市場(chǎng)需求下降而價(jià)值降低,則需要對(duì)該存貨計(jì)提跌價(jià)準(zhǔn)備,這種準(zhǔn)備的計(jì)算基于存貨的賬面價(jià)值與其在市場(chǎng)上預(yù)期能賣得的凈額之間的差額。

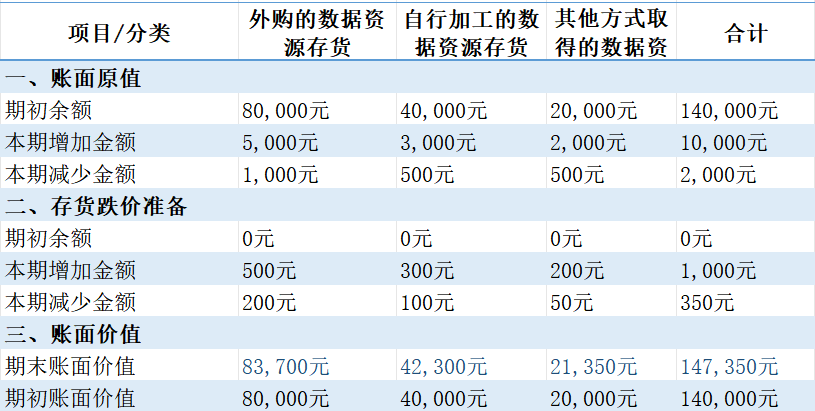

根據(jù)《規(guī)定》,企業(yè)應(yīng)當(dāng)按照外購存貨、自行加工存貨等類別,對(duì)確認(rèn)為存貨的數(shù)據(jù)資源(以下簡(jiǎn)稱數(shù)據(jù)資源存貨)相關(guān)會(huì)計(jì)信息進(jìn)行披露,并可以在此基礎(chǔ)上根據(jù)實(shí)際情況對(duì)類別進(jìn)行拆分。以下是信息披露的格式要求:

接下來,我們就以具體的例子,來看看數(shù)據(jù)資源存貨資產(chǎn)是怎么進(jìn)行會(huì)計(jì)信息披露的。

在這個(gè)存貨會(huì)計(jì)信息披露表格中,詳細(xì)披露了數(shù)據(jù)資源存貨的相關(guān)信息。例如,外購的數(shù)據(jù)資源存貨賬面原值的期初余額為80,000元,期內(nèi)增加了5,000元,減少了1,000元。這表明公司在這一年中投入了額外的資金來增加其存貨,但也有一部分存貨被消耗或銷售。

對(duì)于外購的數(shù)據(jù)資源存貨,本期增加了500元的跌價(jià)準(zhǔn)備,減少了200元。跌價(jià)準(zhǔn)備增加500元,可能是該部分存貨的市場(chǎng)價(jià)值下降。而跌價(jià)準(zhǔn)備減少200元,可能是該部分存貨市場(chǎng)價(jià)值回升,可能是轉(zhuǎn)回或轉(zhuǎn)銷。

在此,我們有必要對(duì)會(huì)計(jì)報(bào)表中轉(zhuǎn)回、轉(zhuǎn)銷這兩個(gè)概念進(jìn)行簡(jiǎn)單說明。轉(zhuǎn)回是指之前已經(jīng)對(duì)存貨計(jì)提的跌價(jià)準(zhǔn)備在后續(xù)期間被部分或全部取消的情況,轉(zhuǎn)回通常發(fā)生在存貨的可變現(xiàn)凈值有所提高時(shí),例如由于市場(chǎng)需求增加或成本降低。轉(zhuǎn)銷是指將存貨的賬面價(jià)值永久性地減少,通常是因?yàn)榇尕洸糠只蛉恳巡辉儆袃r(jià)值或不可銷售。例如,如果某批數(shù)據(jù)資源由于技術(shù)過時(shí)或不再符合市場(chǎng)需求而變得無用,這部分存貨的價(jià)值可能會(huì)被完全轉(zhuǎn)銷。

最終,外購的數(shù)據(jù)資源存貨的期末賬面價(jià)值為83,700元,較期初的80,000元有所增長(zhǎng),說明盡管存在跌價(jià)準(zhǔn)備,這類存貨的整體價(jià)值仍在增加。

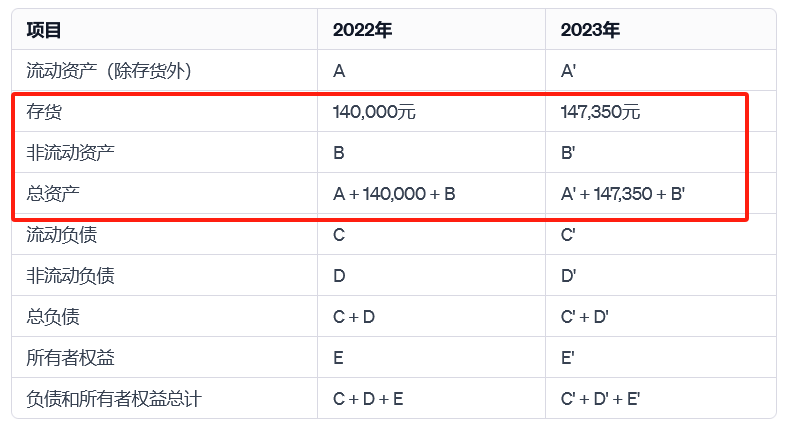

接下來,我們來看數(shù)據(jù)資源存貨對(duì)于資產(chǎn)負(fù)債表的影響。

在這個(gè)表格中,存貨的增加從2022年的140,000元到2023年的147,350元直接影響了資產(chǎn)負(fù)債表中的流動(dòng)資產(chǎn)和總資產(chǎn)。

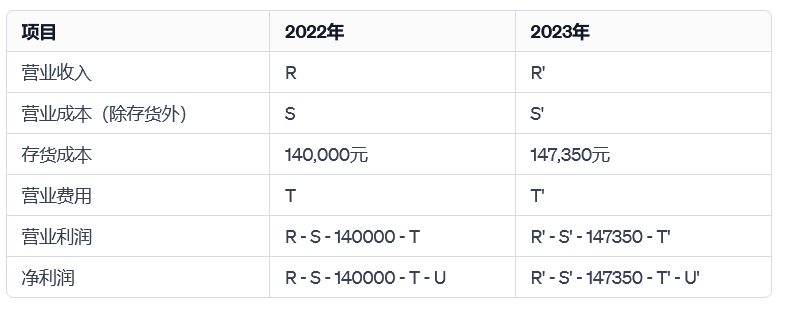

再來看看利潤(rùn)表的情況。

在這個(gè)表格中,存貨成本的變化(從2022年的140,000元增加到2023年的147,350元)直接影響了營(yíng)業(yè)成本和營(yíng)業(yè)利潤(rùn)。這種增加可能會(huì)導(dǎo)致營(yíng)業(yè)成本的增加,從而影響營(yíng)業(yè)利潤(rùn)和凈利潤(rùn)。

最后來看看對(duì)現(xiàn)金流量表的影響。

在這個(gè)表格中,存貨的變化(從2022年的140,000元增加到2023年的147,350元)直接影響了經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量。存貨增加可能意味著企業(yè)在購買更多存貨上投入了更多現(xiàn)金,影響了現(xiàn)金流的流入和流出。這種增加可能導(dǎo)致經(jīng)營(yíng)活動(dòng)現(xiàn)金流的減少,尤其是在存貨購買占比較大的情況下。通過這種分析,企業(yè)可以更好地理解存貨管理對(duì)現(xiàn)金流的影響,以及如何優(yōu)化存貨水平以改善現(xiàn)金流狀況。

數(shù)據(jù)資源會(huì)計(jì)處理的戰(zhàn)略意義

數(shù)據(jù)資源的會(huì)計(jì)處理在當(dāng)今企業(yè)管理中發(fā)揮著越來越重要的作用,尤其是在決策支持、風(fēng)險(xiǎn)管理、透明度和合規(guī)性等方面。隨著數(shù)據(jù)成為新的關(guān)鍵資產(chǎn),正確處理數(shù)據(jù)資產(chǎn)的會(huì)計(jì)事項(xiàng)對(duì)企業(yè)的長(zhǎng)期成功至關(guān)重要。

會(huì)計(jì)信息在數(shù)據(jù)資源管理中起著核心作用,它提供了關(guān)于數(shù)據(jù)資產(chǎn)的價(jià)值、成本、效益和潛在盈利能力的關(guān)鍵見解,幫助管理層做出更加明智的決策。例如,通過對(duì)數(shù)據(jù)資源的財(cái)務(wù)分析,企業(yè)可以確定投資于數(shù)據(jù)采集、分析和存儲(chǔ)的優(yōu)先順序,以及這些投資的預(yù)期回報(bào)。準(zhǔn)確的會(huì)計(jì)信息也可以揭示數(shù)據(jù)資產(chǎn)的使用效率和盈利模式,為企業(yè)提供改進(jìn)操作、增強(qiáng)客戶關(guān)系和創(chuàng)新產(chǎn)品或服務(wù)的機(jī)會(huì)。

此外,合理的數(shù)據(jù)資源會(huì)計(jì)處理,是識(shí)別和管理與數(shù)據(jù)相關(guān)的財(cái)務(wù)風(fēng)險(xiǎn)的關(guān)鍵。這包括評(píng)估數(shù)據(jù)資產(chǎn)的減值風(fēng)險(xiǎn)、過時(shí)風(fēng)險(xiǎn)以及與數(shù)據(jù)安全和隱私相關(guān)的潛在成本。通過監(jiān)控這些風(fēng)險(xiǎn)因素,企業(yè)可以采取預(yù)防措施,比如設(shè)定適當(dāng)?shù)臄?shù)據(jù)資產(chǎn)折舊政策、投資于數(shù)據(jù)安全技術(shù)和實(shí)施嚴(yán)格的數(shù)據(jù)治理規(guī)范。這種風(fēng)險(xiǎn)管理不僅可以保護(hù)企業(yè)免受潛在的財(cái)務(wù)損失,還可以維護(hù)企業(yè)的市場(chǎng)聲譽(yù)和客戶信任。

而且,遵守會(huì)計(jì)準(zhǔn)則和監(jiān)管要求,確保數(shù)據(jù)資源會(huì)計(jì)處理的透明度和合規(guī)性,對(duì)于企業(yè)來說至關(guān)重要。這不僅有助于提高內(nèi)部管理的透明度,還有助于滿足外部利益相關(guān)者的信息需求。透明的會(huì)計(jì)披露使投資者、監(jiān)管機(jī)構(gòu)和其他利益相關(guān)者,能夠準(zhǔn)確評(píng)估公司的財(cái)務(wù)狀況和經(jīng)營(yíng)績(jī)效。

當(dāng)然,在市場(chǎng)層面,數(shù)據(jù)資產(chǎn)入表,利好大數(shù)據(jù)產(chǎn)業(yè)的技術(shù)供應(yīng)商,比如數(shù)據(jù)庫領(lǐng)域的達(dá)夢(mèng)、鏡舟科技、南大通用,數(shù)據(jù)治理領(lǐng)域的網(wǎng)易數(shù)帆、阿里瓴羊、星環(huán)科技,數(shù)據(jù)分析領(lǐng)域的帆軟、思邁特、Kyligence,數(shù)據(jù)安全領(lǐng)域的360、奇安信、啟明星辰等。

綜上所述,隨著數(shù)據(jù)在商業(yè)運(yùn)作中的作用日益增強(qiáng),企業(yè)需要不斷調(diào)整其會(huì)計(jì)做法,以準(zhǔn)確反映數(shù)據(jù)資產(chǎn)的價(jià)值和影響。未來,隨著技術(shù)進(jìn)步和市場(chǎng)動(dòng)態(tài)的變化,企業(yè)需要持續(xù)評(píng)估和更新其數(shù)據(jù)資源的會(huì)計(jì)處理方法,以保持其財(cái)務(wù)報(bào)告的準(zhǔn)確性和相關(guān)性。通過這樣做,企業(yè)可以確保在快速變化的商業(yè)環(huán)境中保持競(jìng)爭(zhēng)力和可持續(xù)發(fā)展。

(部分內(nèi)容來源網(wǎng)絡(luò),如有侵權(quán)請(qǐng)聯(lián)系刪除)

品視頻")

據(jù)治理產(chǎn)品視頻")