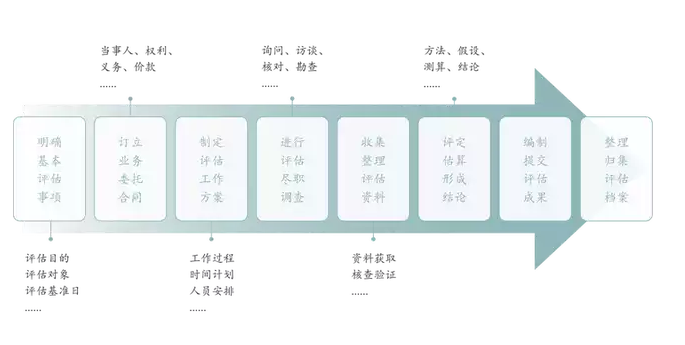

一、 數據資產評估流程

添加圖片注釋,不超過 140 字(可選)

二、 數據資產評估對象

數據資產評估對象應具備以下屬性: ● 信息屬性:數據的來源、類型、結構、規模、時段、更新周期、質量和元

數據標準等。 ● 法律屬性:數據權屬、數據權限、數據分類、數據安全、侵權保護效力,以及許可使用、轉讓、訴訟和抵質押情況等。 ● 價值屬性:數據成本信息、

數據應用場景、數據稀缺性及可替代性。

三、 數據資產評估方法——三種基本評估方法

1、成本法

以重置該項數據資產所發生的成本作為確定評估對象價值的基礎,并對重置成本的價值進行調整,以此確定評估對象價值。 根據數據資產形成的全部投入,分析

數據資產價值與成本的相關程度,考慮成本法的適用性。

? 成本法主要考量因素

● 重置成本

○ 前期費用:包括前期規劃成本

○ 直接成本:數據資產不同階段動態持續投入的成本,需要根據創建數據資產的流程特點,分階段進行統計,包括建設成本、運維成本和其他成本

○ 間接成本:與數據資產直接相關的或者可進行合理分攤的軟硬件采購、基礎設施成本及公共管理成本

○ 機會成本和相關稅費

● 價值調整系統

○ 參考評估對象的質量評價或利用數據專家的工作成果綜合確定

○ 對于可以直接確定剩余經濟壽命的數據資產,也可以采用剩余經濟壽命法確定調整系數

? 成本歸集關注指標

一級指標

二級指標

確定方法

前期費用

數據規則

數據規劃的整體成本,包含數據生存周期整體規劃所投入的人員薪資、咨詢費用及相關資源成本等(人天工資、部門預算支出、規劃項目費用)

建設成本

數據采集

主動獲取:向數據持有人購買數據的價款、注冊費、手續費、服務費等,通過其他渠道獲取數據時發生的市場調查、訪談、實驗觀察等費用,以及在數據采集階段發生的人員薪酬、打印費、網絡費等相關費用。被動獲取:企業生產經營中獲得的數據、相關部門開放并經確認的數據、企業相互合作共享的數據等,開發采集程序等相關費用。

數據匯聚

數據匯聚成本是指合并來自不同數據源的數據所發生的成本,具體包括投入的計算資源、人力資源、接入費用和鏈路費用等成本。

數據存儲

存儲庫的構建、優化等費用

數據開發

信息資源整理、清洗、挖掘、分析和重構等費用;知識提取、轉化及檢驗等費用;算法、模型等費用

數據產品開發

面向數據應用和服務,開發、封裝數據產品所產生的費用

運維成本

數據維護

數據質量評價費用,包括識別質量問題、敏感數據等費用;數據加工費用,包括數據調整、補全、標注、更新和脫敏等費用;數據備份、數據遷移和應急處置等費用

數據安全

數據安全

等保認證、安全產品等

間接成本

軟硬件成本

與數據資產相關的軟硬件采購或研發以及維護費用

基礎設施成本

包括機房、場地等建設或租賃以及維護費用

公共管理成本

包括水電、辦公等分攤費用

2、收益法

通過測算該項數據資產所產生的未來預期收益并折算成現值,進而確定被評估數據資產的價值。 在獲取數據資產質量評價等相關信息的基礎上,根據該數據資產的歷史應用情況及未來應用前景,結合數據資產應用或者擬應用企業經營狀況,重點分析數據資產經濟收益的可預測性,考慮收益法的適用性。

? 收益法主要預測途徑

● 直接收益預測

數據資產的應用場景及商業模式相對獨立,且數據資產服務或產品為企業帶來的直接收益可以獨立核算并合理預測

● 分成收益預測 以軟件開發服務、數據平臺對接服務、

數據分析服務等數據資產應用場景,其他相關資產要素所產生的收益不可單獨計量

● 超額收益預測 對于數據資產產生的收益占整體業務比重較高,且其他資產要素對收益的貢獻能夠明確計量的數據服務公司

● 增量收益預測 可以使應用數據資產的主體產生額外的可計量的現金流量或利潤的數據資產,或可以使應用數據資產的主體獲得可計量的成本節約的數據資產

3、市場法

在具有公開并活躍的交易市場的前提下,選取近期或往期成交的類似參照系價格作為參考,并修正有特異性、個性化的因素,從而得到估值。 考慮該數據資產或者類似數據資產是否存在合法合規的、活躍的公開交易市場,是否存在適當數量的可比參照物,考慮市場法的適用性。

? 市場法主要評估路徑

● 選擇可比案例 根據該數據資產的特點,選擇適合的可比案例,例如交易市場、數據規模、應用領域、應用區域等相同或近似的數據資產

● 對比調整分析 對比該數據資產與可比案例的差異,確定調整系數。通常情況下需要考慮質量差異調整、供求差異調整、期日差異調整、容量差異調整以及其他差異調整等。將調整后結果匯總分析得出待評估數據資產的價值 億信華辰是國內專業的

BI產品及

數據治理解決方案廠商,今年10月拉通各生態伙伴成立數據資產入表服務鏈合體,可以為客戶提供數據資產入表及數據資產交易等一站式解決方案。服務能力包括:咨詢規劃、

數據資產管理、會計審計、法律咨詢、安全監管服務等。

(部分內容來源網絡,如有侵權請聯系刪除)