數據資產背景介紹

數據資產管理是釋放數據要素價值的基礎和前提,是數字經濟的核心驅動力。隨著企業

數字化轉型的深入,數據體量呈爆炸式增長,控制數據生產成本、發現有價值的數據,提高數據ROI成為企業數字化轉型后期的關鍵任務,也是數據資產管理的終極目標。然而,數字化轉型并非一帆風順,通常伴隨著許多問題。如何控制生產成本、發現潛在成本因素、量化生產成本?如何發現有價值的數據、整理數據分布、分析數據的實際價值?這些問題都是企業在實現數字化轉型過程中需要深思熟慮的關鍵問題。

數據資產管理方法論

那么,如何制定方法論來進行數據資產管理呢?我們可以從以下幾個方面著手:

如何梳理數據:元數據管理

在梳理數據之前,我們首先要明確三個目標:

目標一:明確存在哪些數據;

目標二:理解這些數據的作用;

目標三:建立便捷統一的查詢入口。

在明確目標的基礎上,通過元數據管理五步法進行數據梳理:

第一步:采集元數據;

第二步:定義元模型;

第三步:維護元數據;

第四步:確保元

數據質量;

第五步:建立元數據查詢系統。

如何提升數據規范性:

數據標準+數據模型

元

數據采集完成后,下一個關鍵步驟是進行數據標準和數據模型的設計。雖然這個步驟和元數據管理沒有非常明確的分割線,但在一般企業的數據資產管理中,通常會先進行元數據管理,因為其效果較為迅速。

傳統的數據開發方式存在許多問題,例如表名缺乏規范約束,無法從表名直觀判斷出輸出層級和數據含義,字段缺乏注釋,字段名不精確等。規范的方式在底層對

數據倉庫分層、主題域等進行規范設計,建立數據標準后進行統一的模型設計、審核、發布,從而提高整體的數據規范性。

如何提升數據治理

技術部門與業務部門應共同確定數據質量提升場景,從業務場景出發,從上至下進行建設。不能由開發人員臨時想到什么就進行臨時校驗,包括:

從業務場景出發,解決實際的業務數據問題,明確建設目標,保障執行策略無偏差;

線下調研、收集、整理數據問題,按業務目標進行分類管理;

根據業務分類進行規則集管理,根據數據質量反饋不斷優化和沉淀規則集。

如何量化數據價值

量化數據價值可以從兩個方向入手:數據成本和數據價值。

數據成本包括建設成本和資源成本兩個方面。建設成本難以單獨計算,通常需要根據項目成本(中臺建設、交付實施等項目)、人力成本進行估算;而資源成本可以量化,是需要著重關注的部分,包括存儲單價、計算單價等。

數據價值包括直接收益和間接收益。直接收益指的是在跨集團數據共享、數據封裝對外銷售等場景中,可直接量化的收入;間接收益則指大部分數據用于服務企業內的業務開展,無法直接進行量化,只能通過分析數據使用熱度和數據上下游依賴這兩個維度間接分析價值。

通過合理測算數據成本和數據價值,我們就能量化數據的價值。

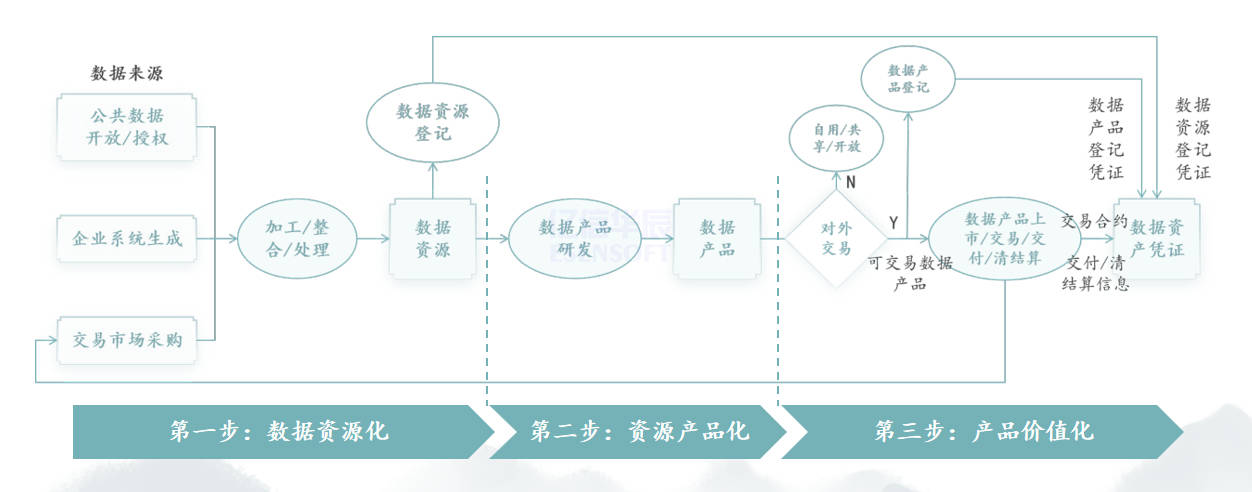

企業數據資產化的路徑

過去所謂的數字化轉型更多側重于數據治理,是數字化轉型的基礎階段。數字化轉型的高級階段則應該是數據資產化,即如何將數據資源轉化為數據資產。企業數據資產化包括三大步驟:數據資源化、資源產品化、產品價值化,整個過程被稱為數據資產化。

第一步是數據資源化,企業將公共數據、系統生成數據和市場采購數據進行加工整合,形成資源,這一過程屬于資源化的過程。

第二步是資源產品化,將數據資源按照一定需求和目的進行產品開發,形成數據產品,這是數據資源產品化的過程。

第三步是產品價值化,將數據產品進行交易和自用,需要進行登記,最終形成數據資產憑證。這個過程被稱為產品價值化。

提升數據管理能力已經成為推動企業數字化轉型、促進數字經濟發展的當務之急。在高素梅看來,我國數據資產管理的能力仍處在初級階段,實踐中對科學的數據管理方法尚未熟練掌握,專業人才也相對匱乏。當前,我國面臨的問題包括對數據資產高要求與數據標準化不足、數據服務膨脹與數據加工效率不足、數據交易需求化與數據安全合規不足等矛盾需要迅速化解。

數字化轉型正在推動大數據技術體系的創新變革。大數據技術體系的核心是面向海量數據的存儲、計算和處理等基礎技術,隨著互聯網的高速發展,數據的重組技術、計算能力和分析技術不斷引進。同時,大數據技術內涵在傳統信息技術和

數據應用的發展中也在不斷豐富,技術內涵從以往單一的注重效率提升衍變為效率提升、賦能業務、加強安全、構建流通四者并重。

對于未開發產業,要充分釋放數據價值,發揮大數據技術在數據價值挖掘中的效率,推動數據治理與技術工具雙軌并進,促進數據流通與政策制度的協同創新。

(部分內容來源網絡,如有侵權請聯系刪除)