引言

2022年12月�,中共中央�、國務(wù)院印發(fā)《關(guān)于構(gòu)建數(shù)據(jù)基礎(chǔ)制度更好發(fā)揮數(shù)據(jù)要素作用的意見》,亦即為公眾所熟知的“數(shù)據(jù)二十條”,首次在國家層面提出數(shù)據(jù)資產(chǎn)概念����,并明確提出“探索數(shù)據(jù)資產(chǎn)入表新模式”����。

2024年1月1日��,旨在明確數(shù)據(jù)資源會計處理規(guī)則的財政部《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》正式施行�,我國數(shù)據(jù)資產(chǎn)入表活動正式進(jìn)入實操階段���,數(shù)據(jù)正逐步加快由“資源”向“資產(chǎn)”的身份演變�����。

2024年7月18日黨的二十屆三中全會通過《關(guān)于進(jìn)一步全面深化改革 推進(jìn)中國式現(xiàn)代化的決定》�����,進(jìn)一步提出健全促進(jìn)實體經(jīng)濟和數(shù)字經(jīng)濟深度融合制度、加快構(gòu)建促進(jìn)數(shù)字經(jīng)濟發(fā)展體制機制����,并強調(diào)指出:“……加快建立數(shù)據(jù)產(chǎn)權(quán)歸屬認(rèn)定��、市場交易�����、權(quán)益分配����、利益保護(hù)制度,提升數(shù)據(jù)安全治理監(jiān)管能力�����,建立高效便利安全的數(shù)據(jù)跨境流動機制”�����,數(shù)據(jù)資產(chǎn)化步伐持續(xù)加快�。

數(shù)據(jù)在現(xiàn)代生產(chǎn)生活中的作用不言而喻���,那么究竟什么是數(shù)據(jù)資產(chǎn)�����,數(shù)據(jù)資產(chǎn)與通常所說的數(shù)據(jù)資源����、數(shù)字資產(chǎn)等概念的區(qū)別聯(lián)系是什么����,數(shù)據(jù)資產(chǎn)化的意義和目的是什么,如何做�����,以及未來發(fā)展趨勢如何��,為解決上述問題,我們需要對“數(shù)據(jù)資產(chǎn)”做全方位的認(rèn)識和解讀�����。

本文對數(shù)據(jù)資產(chǎn)定義��、特征�、與相關(guān)概念的區(qū)別和聯(lián)系�����、邊界和分類等問題進(jìn)行探討����。

一����、數(shù)據(jù)資產(chǎn)定義解析

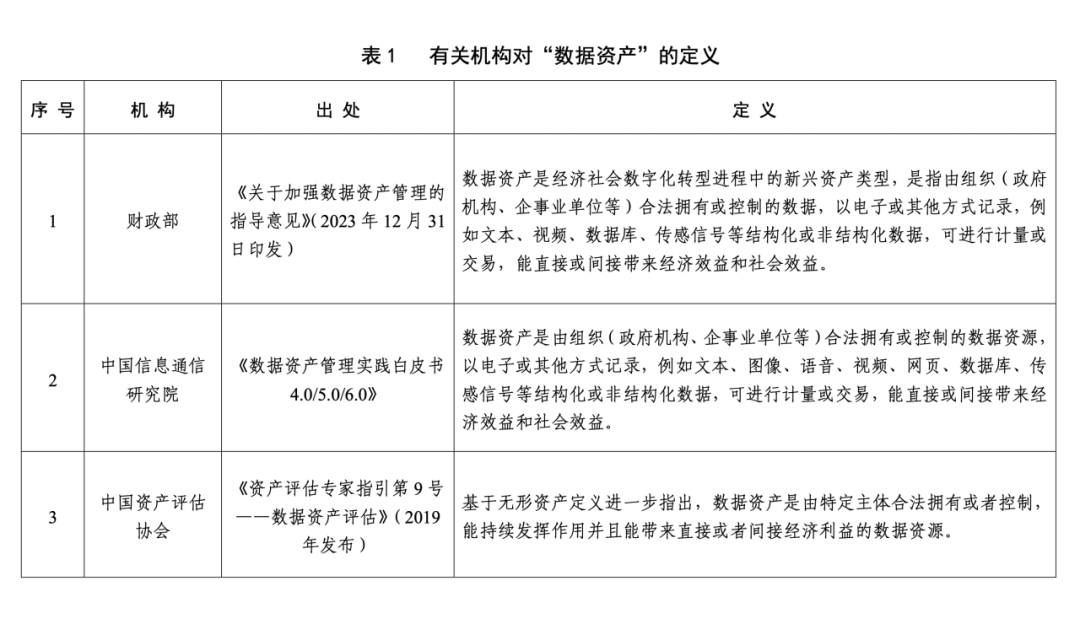

很多機構(gòu)和部門從不同角度對“數(shù)據(jù)資產(chǎn)”進(jìn)行了定義,其中財政部、中國信通院和中國資產(chǎn)評估協(xié)會的定義分別代表政府機構(gòu)�����、研究機構(gòu)和評估機構(gòu)的意見����,具有較強的代表性和可操作性(見表1),對數(shù)據(jù)資產(chǎn)的認(rèn)知也具有較強的一致性,即都強調(diào)了來源的合法性、形式的多樣性和效益與作用的多重性����,構(gòu)成了辨識數(shù)據(jù)資產(chǎn)的一系列特征:

(一)強調(diào)來源的合法性

即明確強調(diào)數(shù)據(jù)資產(chǎn)為“合法擁有或控制”,一方面,合法應(yīng)為明示而非默示推定,即擁有或控制的數(shù)據(jù)有明確的法律規(guī)定或用戶授權(quán)�����,而不是除非有人主張或相反證明否則其控制的數(shù)據(jù)即視為合法�。合法擁有或控制是數(shù)據(jù)作為資產(chǎn)進(jìn)行的交易安全和收益安全的基礎(chǔ);

另一方面,數(shù)據(jù)資產(chǎn)的支配方式包括所有和控制兩種形式�,如企業(yè)通過合法的合作協(xié)議從其他企業(yè)獲取數(shù)據(jù)庫訪問權(quán)限��,在約定范圍內(nèi)持有和使用這些數(shù)據(jù),支配方式的多樣性利于數(shù)據(jù)作為資產(chǎn)能夠以更多方式創(chuàng)造價值��,因此定義都用了“控制”而非“持有”,強調(diào)了權(quán)利人對數(shù)據(jù)具有支配和處分能力(雖然所有和控制的權(quán)限可能不同),而非單純的占有,否則將影響數(shù)據(jù)作為資產(chǎn)的流通性��。

(二)強調(diào)形式的多樣性

財政部和中國信通院都提出了數(shù)據(jù)的形式為“以電子或其他方式記錄”�,同時都非窮盡式列舉了包括文本、視頻、圖像���、信號等在內(nèi)的其他存在形式,中國資產(chǎn)評估協(xié)會的定義沒有涉及數(shù)據(jù)資產(chǎn)的存在形式,應(yīng)理解為對數(shù)據(jù)形式?jīng)]有特殊要求�����。

從上述定義可以看出��,首先����,電子方式是數(shù)據(jù)資的主要存在形式����,信息和通信技術(shù)發(fā)展使數(shù)據(jù)的產(chǎn)生、存儲、流通����、處置和消費主要以電子方式進(jìn)行����,也是數(shù)據(jù)資產(chǎn)研究處置等活動應(yīng)予關(guān)注的重點領(lǐng)域���;其次���,電子方式并非數(shù)據(jù)資產(chǎn)的唯一存在形式����,要關(guān)注非電子形式存在的數(shù)據(jù)資產(chǎn)�����,同時也要加強對該種數(shù)據(jù)資產(chǎn)的保護(hù)��、流轉(zhuǎn),換言之����,是否為電子方式或其他特定形式��,不構(gòu)成是否為數(shù)據(jù)資產(chǎn)的必要條件。

(三)強調(diào)效益的多元性

財政部和中國信通院都強調(diào)了數(shù)據(jù)資產(chǎn)能夠帶來直接或間接的經(jīng)濟和社會效益���,中國資產(chǎn)評估協(xié)會僅強調(diào)了直接或間接經(jīng)濟利益,沒有提及社會效益�����。數(shù)據(jù)資產(chǎn)具有經(jīng)濟效益和社會效益����,其經(jīng)濟效益為第一性或首要性,但這種經(jīng)濟效益應(yīng)被理解為符合社會效益總體方向的��,即排除了獲取非法經(jīng)濟利益的數(shù)據(jù)資產(chǎn)屬性����。

其次��,獲取利益或者產(chǎn)生效益的方式包括直接和間接兩種方式����,這就意味著對數(shù)據(jù)資產(chǎn)進(jìn)行專業(yè)化的價值評估�,而非單純依靠經(jīng)驗或數(shù)據(jù)反映的直觀價值來確定。

二�����、數(shù)據(jù)資產(chǎn)的特征

綜合以上分析���,基于產(chǎn)權(quán)界定的角度概括數(shù)據(jù)資產(chǎn)的特征�����,可以歸納為4個方面��,即來源合法性��、正向經(jīng)濟效益性、可計量性和可分割性�����。

(一)來源合法性

數(shù)據(jù)資產(chǎn)須是相關(guān)組織(企業(yè)事業(yè)單位等)依法具有全部或部分支配權(quán)的數(shù)據(jù)��,即數(shù)據(jù)的采集�、存儲���、處理和使用等環(huán)節(jié)符合相關(guān)法律法規(guī)����、標(biāo)準(zhǔn)規(guī)范以及道德倫理的要求�。一是數(shù)據(jù)的采集和使用需要遵守《網(wǎng)絡(luò)安全法》《中華人民共和國個人信息保護(hù)法》等國家法律法規(guī);二是要遵循行業(yè)標(biāo)準(zhǔn)和規(guī)范���,如醫(yī)療健康領(lǐng)域數(shù)據(jù)需要遵循相關(guān)的醫(yī)療健康數(shù)據(jù)標(biāo)準(zhǔn)和隱私保護(hù)要求;三是如果是公共數(shù)據(jù),還要負(fù)合理使用義務(wù)���,即在使用這些數(shù)據(jù)時需遵循相應(yīng)的開放許可協(xié)議,如開源軟件的GNU通用公共許可證(GPL)。在使用公共數(shù)據(jù)時����,需要確保不侵犯知識產(chǎn)權(quán)��,并合理使用數(shù)據(jù)等;四是尊重知識產(chǎn)權(quán),數(shù)據(jù)使用必須獲得合法授權(quán)或許可,確保不侵犯知識產(chǎn)權(quán)����,如著作權(quán)��、商標(biāo)權(quán)、商業(yè)秘密等;五是保障個人隱私�����、遵守商業(yè)道德和倫理等�。

(二)正向經(jīng)濟效益

這是數(shù)據(jù)資產(chǎn)化的關(guān)鍵屬性,即能在未來為所有者帶來諸如現(xiàn)金流入���、價值增值等經(jīng)濟方面的好處。所謂的正向經(jīng)濟效益�����,旨在覆蓋前述定義中的社會效益內(nèi)容��,即指符合社會效益發(fā)展大方向的經(jīng)濟效益����,即可以促進(jìn)社會財富增長�、生產(chǎn)生活便利化��、滿足人們的物質(zhì)文化需要等���,只要無相反證明其經(jīng)濟效益系危害公共利益或侵害他人權(quán)利所得����,即可認(rèn)為正向經(jīng)濟效益��。這種經(jīng)濟效益表現(xiàn)在:通過對數(shù)據(jù)所反映的信息解讀分析�����,能夠更加精準(zhǔn)地配置資源、促進(jìn)供需精準(zhǔn)對接���,在讓“好鋼用到刀刃上”的同時節(jié)省成本,實現(xiàn)快速高效發(fā)展�����。

(三)可計量性

即數(shù)據(jù)資產(chǎn)能夠以合理的方式進(jìn)行價值計量和核算。數(shù)據(jù)資產(chǎn)的可計量性是其作為一項資產(chǎn)的重要特征之一,它使得數(shù)據(jù)資產(chǎn)的價值可以被準(zhǔn)確地評估和核算,數(shù)據(jù)資產(chǎn)的可計量性主要包括明確的計量單位、計量方法�����、計量精度�����、計量周期等����。其中����,計量單位可以是單一的數(shù)據(jù)項���,也可以是一組相關(guān)數(shù)據(jù)的集合��;計量方法目前常見的有成本法���、收益法和市場法(類比法)���;計量精度取決于數(shù)據(jù)的質(zhì)量�、數(shù)量����、用途以及評估方法的選擇等多種因素;計量周期可以是年度����、季度��、月度或其他時間段,具體取決于數(shù)據(jù)資產(chǎn)的性質(zhì)和企業(yè)的業(yè)務(wù)需求�����。

(四)可分離性

此處的可分割性即指數(shù)據(jù)資產(chǎn)能夠脫離控制者或所有者具備獨立價值�,如商譽的存在無法與企業(yè)自身分離,不具有可辨認(rèn)性(不可轉(zhuǎn)讓)�,不符合資產(chǎn)屬性�����。并非所有數(shù)據(jù)都可以轉(zhuǎn)化為數(shù)據(jù)資產(chǎn)����,脫離原來系統(tǒng)環(huán)境和控制主體依然有價值,或者說其價值不以主體而異的共同價值。如果數(shù)據(jù)脫離原系統(tǒng)或原權(quán)利人即無價值,則不具備可轉(zhuǎn)讓性��,則該類數(shù)據(jù)不是數(shù)據(jù)資產(chǎn)����。

三、數(shù)據(jù)資產(chǎn)與相關(guān)概念辨析

在探討了數(shù)據(jù)資產(chǎn)定義和特征基礎(chǔ)上,才能將數(shù)據(jù)資產(chǎn)與相關(guān)概念進(jìn)行有效區(qū)分����。

(一)數(shù)據(jù)資產(chǎn)和數(shù)字資產(chǎn)

數(shù)字資產(chǎn)是指以電子數(shù)據(jù)形式存在�,具有經(jīng)濟價值并可交易的資產(chǎn)��,數(shù)字資產(chǎn)仍處于發(fā)展和變化中�����,根據(jù)其價值實現(xiàn)形式不同,可以將常見數(shù)字資產(chǎn)分為四類���,分別是媒介(貨幣)類數(shù)字資產(chǎn)、權(quán)益類數(shù)字資產(chǎn)���、消費類數(shù)字資產(chǎn)和要素類數(shù)字資產(chǎn),各類數(shù)字資產(chǎn)及與數(shù)據(jù)資產(chǎn)的區(qū)別見表2��,數(shù)據(jù)資產(chǎn)和數(shù)字資產(chǎn)的關(guān)系是一個交集關(guān)系����。

(二)數(shù)據(jù)資產(chǎn)和數(shù)據(jù)資源��、無形資產(chǎn)

財政部《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》第一部分關(guān)于適用范圍指出:本規(guī)定適用于企業(yè)按照企業(yè)會計準(zhǔn)則相關(guān)規(guī)定確認(rèn)為無形資產(chǎn)或存貨等資產(chǎn)類別的數(shù)據(jù)資源,以及企業(yè)合法擁有或控制的��、預(yù)期會給企業(yè)帶來經(jīng)濟利益的��、但由于不滿足企業(yè)會計準(zhǔn)則相關(guān)資產(chǎn)確認(rèn)條件而未確認(rèn)為資產(chǎn)的數(shù)據(jù)資源的相關(guān)會計處理,這一規(guī)定明確了數(shù)據(jù)資產(chǎn)與數(shù)據(jù)資源、無形資產(chǎn)之間的關(guān)系�。

數(shù)據(jù)資產(chǎn)是數(shù)據(jù)資源的一部分���,亦即資產(chǎn)化的數(shù)據(jù)資源����,數(shù)據(jù)資產(chǎn)符合會計準(zhǔn)則關(guān)于無形資產(chǎn)和存貨規(guī)定的����,即可認(rèn)定為無形資產(chǎn)和存貨,但不包括財政部《暫行規(guī)定》提出的不滿足無形資產(chǎn)與存貨條件而未確認(rèn)為資產(chǎn)的數(shù)據(jù)資源��,如用戶行為數(shù)據(jù)�、特定領(lǐng)域的專業(yè)數(shù)據(jù)以及企業(yè)內(nèi)部研發(fā)過程中積累的數(shù)據(jù)等。

(三)數(shù)據(jù)資產(chǎn)與知識產(chǎn)權(quán)

數(shù)據(jù)資產(chǎn)與知識產(chǎn)權(quán)的區(qū)別在于一是兩者范疇不同:知識產(chǎn)權(quán)主要包括著作權(quán)�����、專利權(quán)����、商標(biāo)權(quán)等,有明確的法律分類和界定,數(shù)據(jù)資產(chǎn)的范疇更廣泛,包含各種類型的數(shù)據(jù)及其潛在價值���;二是保護(hù)方式不同,知識產(chǎn)權(quán)通過專門的法律如專利法、著作權(quán)法等來保護(hù)���,數(shù)據(jù)資產(chǎn)的保護(hù)相對復(fù)雜,可能涉及多種法律和措施;三是形成過程不同,知識產(chǎn)權(quán)通常是通過創(chuàng)造����、發(fā)明等特定活動產(chǎn)生����,數(shù)據(jù)資產(chǎn)可以通過收集����、整理�、分析等多種途徑形成。

兩者的共同點�,一是都有重要經(jīng)濟和商業(yè)價值�;二是創(chuàng)新性因素�,部分?jǐn)?shù)據(jù)資產(chǎn)與知識產(chǎn)權(quán)有一定的交叉和關(guān)聯(lián);三是管理需求上都需要有效的管理和運營來實現(xiàn)價值最大化�����。

四����、數(shù)據(jù)資產(chǎn)的邊界和分類

1. 常見數(shù)據(jù)資產(chǎn)

可以簡單分為內(nèi)部數(shù)據(jù)和外部數(shù)據(jù)。內(nèi)部數(shù)據(jù)即企業(yè)自身的數(shù)據(jù)�,外部數(shù)據(jù)即企業(yè)對外生產(chǎn)經(jīng)營情況以及環(huán)境的數(shù)據(jù)���。

2. 數(shù)據(jù)資產(chǎn)主要分類

依據(jù)不同標(biāo)準(zhǔn)���,數(shù)據(jù)資產(chǎn)可以做不同分類�����。在常見的分類中,按照數(shù)據(jù)結(jié)構(gòu)和業(yè)務(wù)領(lǐng)域進(jìn)行分類較為常用和主要�����。按照數(shù)據(jù)結(jié)構(gòu)分類有助于確定數(shù)據(jù)的處理和存儲方式��,按照業(yè)務(wù)領(lǐng)域分類則便于與具體的業(yè)務(wù)流程和決策需求相結(jié)合�����。但具體哪種分類最重要,取決于企業(yè)的業(yè)務(wù)需求����、數(shù)據(jù)管理策略和分析目的等因素����。

(部分內(nèi)容來源網(wǎng)絡(luò)�,如有侵權(quán)請聯(lián)系刪除)

品視頻")

據(jù)治理產(chǎn)品視頻")