“數(shù)據(jù)資產(chǎn)入表” 這一概念一定不陌生,它現(xiàn)已成為企業(yè)財務(wù)管理與戰(zhàn)略布局中無法回避的關(guān)鍵議題。那么,究竟什么是數(shù)據(jù)資產(chǎn)入表?哪些數(shù)據(jù)有資格登上企業(yè)財務(wù)報表的 “舞臺”?入表的目的、條件、好處又分別是什么?

將聚焦數(shù)據(jù)資產(chǎn)入表,從資產(chǎn)入表政策、路徑、痛點等方面進行分析,并結(jié)合數(shù)據(jù)資產(chǎn)入表業(yè)務(wù)中作為律師的相關(guān)工作,為企業(yè)開展數(shù)據(jù)資產(chǎn)入表業(yè)務(wù)提供參考。

數(shù)據(jù)資產(chǎn)入表概念及功能1

(一)數(shù)據(jù)資產(chǎn)

資產(chǎn)是指有企業(yè)過去的交易或事項形成的,由企業(yè)擁有或控制的,預(yù)期會給企業(yè)帶來經(jīng)濟利益的資源。而數(shù)據(jù)資產(chǎn)具有資產(chǎn)的基本特征,是數(shù)字經(jīng)濟背景下以數(shù)據(jù)形態(tài)存在的資產(chǎn)。《信息技術(shù)服務(wù)數(shù)據(jù)資產(chǎn)管理要求》(GB/T40685-2021)定義數(shù)據(jù)資產(chǎn)是“企業(yè)合法擁有或控制的,能進行計量的,為組織帶來經(jīng)濟和社會價值的數(shù)據(jù)資源”。中國通信研究院將數(shù)據(jù)資產(chǎn)定義為“由組織(政府機構(gòu)、企事業(yè)單位等)合法擁有或控制的數(shù)據(jù)資源,以電子或其他方式記錄,例如文本、圖像、語音、視頻、網(wǎng)頁、數(shù)據(jù)庫、傳感信號等結(jié)構(gòu)化或非結(jié)構(gòu)化數(shù)據(jù),可進行計量或交易,能直接或間接帶來經(jīng)濟效益和社會效益”。可見,數(shù)據(jù)資產(chǎn)是企業(yè)生產(chǎn)、交易過程中記錄的數(shù)據(jù)信息。企業(yè)能夠?qū)碛械臄?shù)據(jù)資產(chǎn)在獲取、存儲、處理和使用等環(huán)節(jié)進行有效的管理和控制,促使數(shù)據(jù)資產(chǎn)能夠為企業(yè)帶來直接或間接的經(jīng)濟價值。但需注意,數(shù)據(jù)資產(chǎn)作為現(xiàn)代經(jīng)濟的一種重要資源,具有較強的場景依附性,它的價值與使用的場景高度相關(guān),同樣的數(shù)據(jù),在不同業(yè)務(wù)中所創(chuàng)造的經(jīng)濟價值也不盡相同。

(二)數(shù)據(jù)資產(chǎn)入表

“入表”是計入財務(wù)報表的簡稱。數(shù)據(jù)資產(chǎn)入表是指數(shù)據(jù)資源在滿足一定條件下被計入財務(wù)報表。2023年8月22日,財政部發(fā)布的《企業(yè)數(shù)據(jù)資源相關(guān)會計處理暫行規(guī)定》(以下簡稱為“《暫行規(guī)定》”)對數(shù)據(jù)資產(chǎn)入表提供了原則性的指導(dǎo),在我國數(shù)字經(jīng)濟發(fā)展中具有里程碑地位。一方面,《暫行規(guī)定》按照數(shù)據(jù)資源的經(jīng)濟利益的預(yù)期消耗方式及業(yè)務(wù)模式,將數(shù)據(jù)資源分類為無形資產(chǎn)和存貨科目進行確認、計量和報告。另一方面,該文件對數(shù)據(jù)資源的列示與披露也做了細化規(guī)定,同時創(chuàng)造性地對數(shù)據(jù)資源采取“強制披露加自愿披露”的方式,以推動企業(yè)數(shù)據(jù)資源向數(shù)據(jù)資產(chǎn)轉(zhuǎn)變,形成規(guī)范的數(shù)據(jù)資產(chǎn)開發(fā)、運營和管理體系,提升企業(yè)數(shù)據(jù)治理能級,釋放數(shù)據(jù)價值。

(三)數(shù)據(jù)資產(chǎn)入表的意義

1、宏觀層面

(1)激活數(shù)據(jù)要素市場

數(shù)據(jù)資產(chǎn)入表意味著數(shù)據(jù)能夠進行買賣、交易以及抵押,進一步促進了數(shù)據(jù)的流通與共享,讓更多的企業(yè)獲取并運用數(shù)據(jù),助推數(shù)字經(jīng)濟實現(xiàn)創(chuàng)新發(fā)展。同時,活躍的數(shù)據(jù)市場會進一步吸引更多投資,從而推動數(shù)字經(jīng)濟的發(fā)展。

(2)促進數(shù)字經(jīng)濟與實體經(jīng)濟深度融合

數(shù)據(jù)資產(chǎn)入表這一舉措,對于打破橫亙在數(shù)字經(jīng)濟與實體經(jīng)濟之間的壁壘意義重大,能夠有力地推動二者深度融合。數(shù)據(jù)資產(chǎn)被納入財務(wù)報表之后,企業(yè)對自身的數(shù)據(jù)價值會形成更為明確的認知,進而對生產(chǎn)、管理和營銷等環(huán)節(jié)予以優(yōu)化,切實增強實體經(jīng)濟的運行效率與競爭力。

2、微觀層面

(1)提升企業(yè)的管理和風(fēng)控效率

數(shù)據(jù)資源入表后,可從資產(chǎn)、負債、利潤角度更準確地反映企業(yè)財務(wù)狀況和經(jīng)營成果,為企業(yè)做出經(jīng)營決策提供更好的依據(jù)。同時,數(shù)據(jù)資產(chǎn)入表一定程度上讓企業(yè)的數(shù)據(jù)資源可視化,促使企業(yè)將有限的資源投入到效益最高的領(lǐng)域,為企業(yè)整體的運營效率賦能,提升企業(yè)的管理和風(fēng)控效率。

(2)提升企業(yè)的融資能力

諸如中國工商銀行、中國建設(shè)銀行等眾多銀行金融機構(gòu)紛紛施行了專門面向數(shù)據(jù)資產(chǎn)的融資授信以及質(zhì)押抵押服務(wù),“數(shù)據(jù)入表+融資”的模式正在趨于完善。數(shù)據(jù)資源入表正助推數(shù)據(jù)向資產(chǎn)進行轉(zhuǎn)化,而數(shù)據(jù)資產(chǎn)化之后的資本化運用,為釋放數(shù)據(jù)資產(chǎn)在金融價值層面潛能具有極為重要的推動作用。

(3)推動企業(yè)數(shù)字化轉(zhuǎn)型

數(shù)據(jù)資產(chǎn)入表還將推動企業(yè)在價值創(chuàng)新方面的新探索。通過數(shù)據(jù)的分析和應(yīng)用,企業(yè)可發(fā)現(xiàn)新的市場需求、開發(fā)出新的產(chǎn)品和服務(wù),從而加快企業(yè)數(shù)字化轉(zhuǎn)型步伐,提高信息化水平,實現(xiàn)價值的創(chuàng)新和增長。

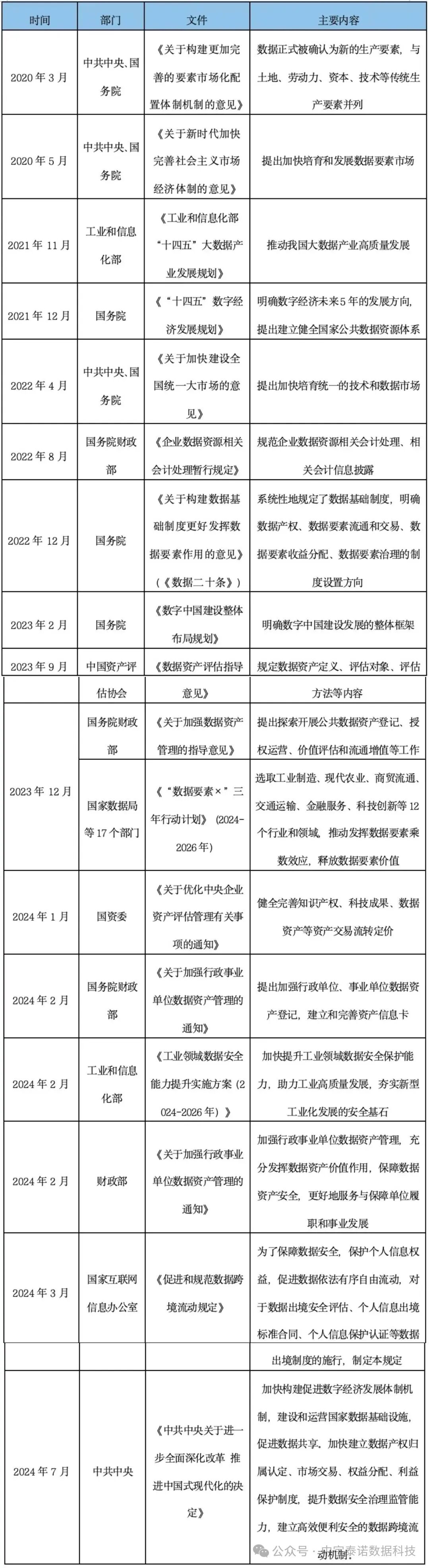

數(shù)據(jù)資產(chǎn)入表政策依據(jù)2

中共中央、國務(wù)院、財政部及各地方等發(fā)布的各類政策文件是當(dāng)下數(shù)據(jù)資產(chǎn)入表的重要合規(guī)依據(jù),下文對國家及陜西省層面與數(shù)據(jù)資產(chǎn)化相關(guān)政策進行了歸納和梳理,并對主要內(nèi)容進行了摘錄陳述。

國家層面相關(guān)政策

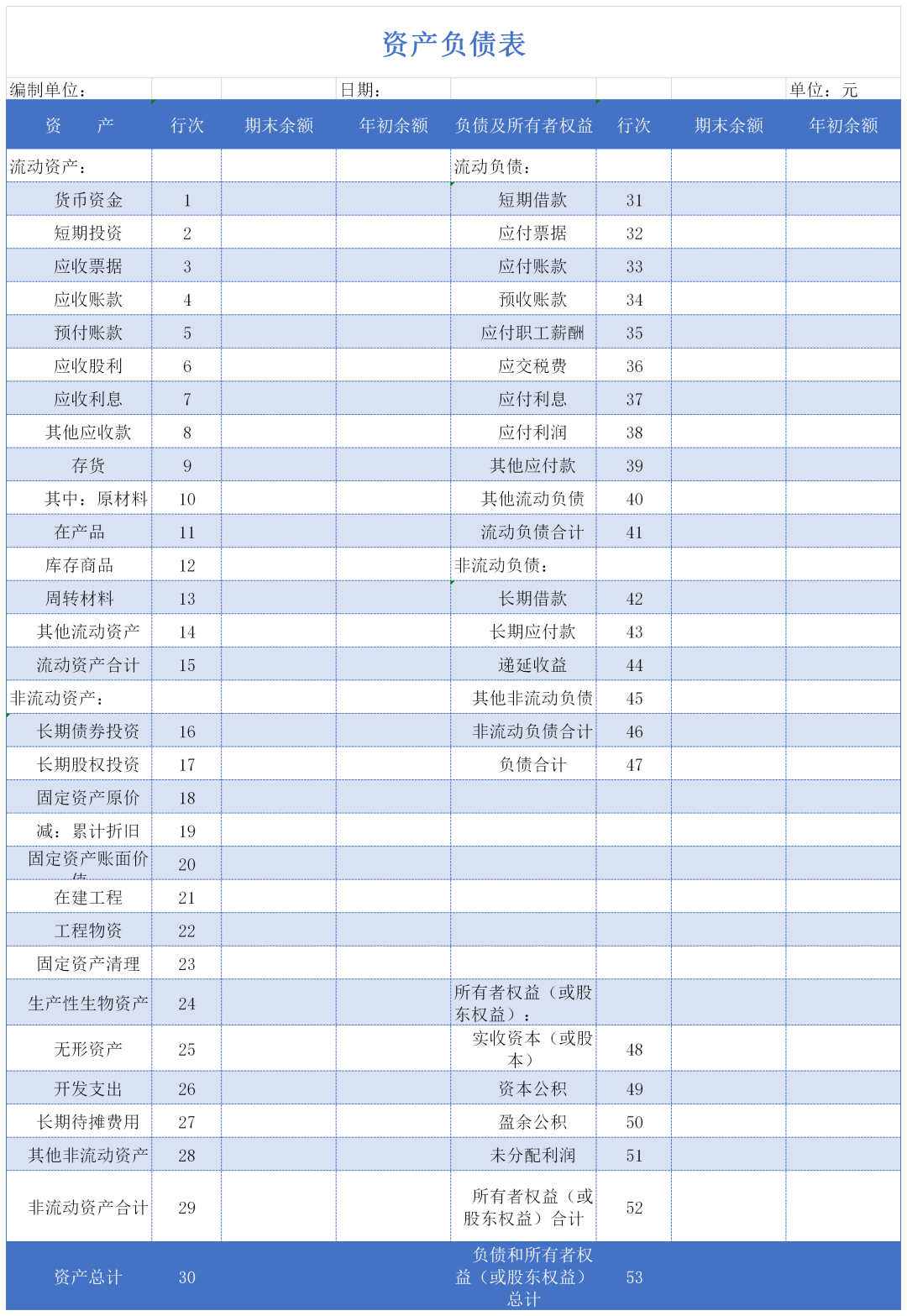

資產(chǎn)負債表是什么?3

學(xué)過財務(wù)知識的朋友們肯定對資產(chǎn)負債表非常熟悉。如果要了解一個企業(yè)的財務(wù)狀況,最簡潔明了的方式就是去看它的資產(chǎn)負債表。資產(chǎn)負債表用于展示一個企業(yè)在特定日期的財務(wù)狀況,它列出了企業(yè)的資產(chǎn)、負債和所有者權(quán)益,遵循會計方程式:資產(chǎn)(Assets)= 負債(Liabilities)+ 所有者權(quán)益(Owner's Equity),資產(chǎn)負債表提供了企業(yè)財務(wù)狀況的快照,幫助投資者、債權(quán)人和管理層評估企業(yè)的財務(wù)健康程度、償債能力和資本結(jié)構(gòu)。所有的上市公司對外都需要披露這一張表,作為企業(yè)經(jīng)營狀況的展現(xiàn)。

什么樣的數(shù)據(jù)可以入表?4

只要是數(shù)據(jù)都能入表嗎?顯然不是。能成為資產(chǎn)的應(yīng)當(dāng)是有用的數(shù)據(jù),但是“有用”要如何界定呢?《規(guī)定》給出了解釋:有用的數(shù)據(jù)分為三類,

第一類是將企業(yè)數(shù)據(jù)資源同其他資源相結(jié)合使用,可以服務(wù)支持其他生產(chǎn)經(jīng)營或管理活動,實現(xiàn)提質(zhì)、降本、增效、流程再造等目的;

第二類是運用企業(yè)數(shù)據(jù)資源可以為其他主體提供有關(guān)服務(wù)的;

第三類是直接交易原始數(shù)據(jù)或加工后的數(shù)據(jù),與數(shù)據(jù)資源有關(guān)的經(jīng)濟利益通過轉(zhuǎn)讓數(shù)據(jù)資源而消耗。

符合這三類之中任意一條的數(shù)據(jù)就是數(shù)據(jù)資產(chǎn),可以入表。

數(shù)據(jù)資產(chǎn)入表有什么好處?5

企業(yè)最關(guān)心的問題可能是數(shù)據(jù)入表之后,能帶來哪些好處。數(shù)據(jù)資產(chǎn)入表確實能為企業(yè)帶來很多切實利益:

首先,數(shù)據(jù)資產(chǎn)入表是企業(yè)順勢響應(yīng)國家政策方針的重要事務(wù),數(shù)據(jù)資產(chǎn)成為企業(yè)財務(wù)報表中的新增項,宜早不宜遲,越先實施可能越具有先發(fā)優(yōu)勢。通過數(shù)據(jù)資產(chǎn)入表,企業(yè)可以更加清晰地了解自己的數(shù)據(jù)資產(chǎn)狀況,激勵核心部門更好地思考如何更好地收集、存儲、分析和利用數(shù)據(jù),提升自身的數(shù)據(jù)治理水平,為制定數(shù)據(jù)戰(zhàn)略和優(yōu)化資源配置提供有力支持。

其次,企業(yè)數(shù)據(jù)資源在企業(yè)財務(wù)報表中由費用化轉(zhuǎn)化為資產(chǎn)項后,可以改善企業(yè)資產(chǎn)的組成結(jié)構(gòu),企業(yè)的利潤率、資產(chǎn)負債率等關(guān)鍵性財務(wù)指標(biāo)也可以得到優(yōu)化,有助于提升企業(yè)估值,相當(dāng)于新增了一項資產(chǎn),并且數(shù)據(jù)越多的企業(yè)新增的資產(chǎn)也越多。尤其是對于高科技企業(yè)而言,數(shù)據(jù)資產(chǎn)入表會提高資產(chǎn)負債表、利潤表信息與投資者決策的相關(guān)性,可以更加客觀地反映出新質(zhì)生產(chǎn)力相關(guān)企業(yè)的真實價值。

再次,很多企業(yè)在實施數(shù)字化轉(zhuǎn)型項目的時候會有較大的支出,通過數(shù)據(jù)資產(chǎn)入表,企業(yè)在數(shù)字化轉(zhuǎn)型方面的部分支出可以由損益類變?yōu)橘Y產(chǎn)類,用數(shù)據(jù)資產(chǎn)來托底緩慢見效型數(shù)字化投資,降低數(shù)字化轉(zhuǎn)型風(fēng)險。

最后,企業(yè)數(shù)據(jù)資產(chǎn)入表賬面價值是數(shù)據(jù)資本融信、證券運營的基礎(chǔ)和依據(jù),企業(yè)可開展股權(quán)債權(quán)融資、數(shù)據(jù)信托、質(zhì)押融資、數(shù)據(jù)資產(chǎn)保險、數(shù)據(jù)資產(chǎn)擔(dān)保、數(shù)據(jù)資產(chǎn)證券化等活動,為企業(yè)帶來更多的流動資金支持。

數(shù)據(jù)資產(chǎn)入表有什么難點?

6

說完了好處,讓我們來聊聊數(shù)據(jù)資產(chǎn)入表在操作上的難點:

難點1:需要多部門參與,配合難

數(shù)據(jù)資產(chǎn)入表是企業(yè)一項重要戰(zhàn)略工作,具體實施需要業(yè)務(wù)部門、信息化部門、財務(wù)部門的共同協(xié)作參與,涉及多個流程環(huán)節(jié),部門間參與配合難。

難點2:成本分攤、收益預(yù)測難

數(shù)據(jù)資產(chǎn)入表過程中存在成本歸集難、攤銷年限確定難、數(shù)據(jù)價值核算難等一系列難題,需要企業(yè)結(jié)合自身情況形成科學(xué)專業(yè)的計量核算方式。

難點3:數(shù)據(jù)合規(guī)難

數(shù)據(jù)資產(chǎn)往往不僅量大,并且來源、合規(guī)性證明難以追溯,可能面臨審計部門的質(zhì)疑。

企業(yè)數(shù)據(jù)資產(chǎn)入表路徑7

現(xiàn)階段,企業(yè)進行數(shù)據(jù)資產(chǎn)入表的路徑主要有以下三種:

(一)以數(shù)據(jù)資源形式直接入表

指企業(yè)將數(shù)據(jù)資源的歷史成本直接確認為資產(chǎn),具體有兩種情形:

1、企業(yè)自用的數(shù)據(jù)資源,符合《企業(yè)會計準則第6號——無形資產(chǎn)》規(guī)定的條件的,可確認為無形資產(chǎn)予以入表;

2、企業(yè)對外出售(提供)不經(jīng)任何加工的數(shù)據(jù),即原始數(shù)據(jù),并以相關(guān)數(shù)據(jù)集/庫入表。

(二)以數(shù)據(jù)產(chǎn)品形式入表

企業(yè)將持有的數(shù)據(jù)資源進行一定程度的加工,形成可對外出售或提供服務(wù)的數(shù)據(jù)產(chǎn)品,再以數(shù)據(jù)產(chǎn)品的形式入表。數(shù)據(jù)產(chǎn)品根據(jù)是否在交易所掛牌交易分為場內(nèi)掛牌數(shù)據(jù)產(chǎn)品和場外不掛牌數(shù)據(jù)產(chǎn)品。

需注意,數(shù)據(jù)產(chǎn)品是否掛牌并非入表的必須條件,但因為場內(nèi)交易多數(shù)強制要求對數(shù)據(jù)產(chǎn)品進行合規(guī)評估,故在場內(nèi)數(shù)據(jù)交易場所掛牌成為不少企業(yè)的選擇。

(三)非同一控制下企業(yè)合并造成的數(shù)據(jù)資產(chǎn)入表

非同一控制下的企業(yè)合并中,購買方收購價款高于標(biāo)的公司可辨認凈資產(chǎn)時,二者的差額可被計入無形資產(chǎn)中。

數(shù)據(jù)資產(chǎn)入表中律師主要工作8

數(shù)據(jù)資產(chǎn)的價值實現(xiàn)是數(shù)字經(jīng)濟發(fā)展的重要課題。數(shù)據(jù)資產(chǎn)入表除涉及企業(yè)會計業(yè)務(wù)外,還包含了數(shù)據(jù)確權(quán)、數(shù)據(jù)合規(guī)等多個法律層面的業(yè)務(wù),具有一定的復(fù)雜性和前沿性,需要咨詢機構(gòu)、會計師事務(wù)所、律師事務(wù)所等多個機構(gòu)協(xié)同完成。就律師而言,在數(shù)據(jù)資產(chǎn)入表過程中主要可提供如下法律服務(wù):

(一)法律咨詢和政策解讀

為企業(yè)提供關(guān)于數(shù)據(jù)資源確權(quán)、定價、交易、擔(dān)保等方面的法律咨詢,幫助企業(yè)規(guī)避潛在的法律風(fēng)險。此外,律師還可針對政策變動和行業(yè)趨勢,為企業(yè)提供數(shù)據(jù)資產(chǎn)稅收政策前瞻,助力企業(yè)合理規(guī)劃稅收成本。

(二)數(shù)據(jù)合規(guī)專項法律盡職調(diào)查

協(xié)助企業(yè)對數(shù)據(jù)資產(chǎn)的授權(quán)主體信息、產(chǎn)權(quán)持有人信息以及權(quán)利路徑、權(quán)利類型、權(quán)利范圍、權(quán)利期限、權(quán)利限制等內(nèi)容進行全面的法律盡職調(diào)查,對擬入表數(shù)據(jù)資源的合法性和合規(guī)性出具專業(yè)法律意見。

(三)數(shù)據(jù)產(chǎn)品掛牌合規(guī)評估

根據(jù)現(xiàn)行有效的法律、法規(guī)、規(guī)章、規(guī)范性文件、國家標(biāo)準以及各交易所交易規(guī)則的要求,對數(shù)據(jù)產(chǎn)品掛牌事宜的合規(guī)性出具專項法律意見書。

(四)協(xié)助企業(yè)制定數(shù)據(jù)資產(chǎn)管理制度

憑借專業(yè)優(yōu)勢,協(xié)助企業(yè)制定包括數(shù)據(jù)資產(chǎn)登記、備案、使用、交易、保密等方面管理制度,確保企業(yè)數(shù)據(jù)資產(chǎn)管理的合規(guī)性。

(五)披露義務(wù)合規(guī)審查

協(xié)助企業(yè)結(jié)合數(shù)據(jù)資源的重要性、敏感性和競爭力等因素,把握數(shù)據(jù)資源對外披露的尺度,確保企業(yè)在滿足核心商業(yè)秘密不泄漏的前提下履行相關(guān)披露義務(wù)。

從長遠來看,數(shù)據(jù)資產(chǎn)入表是大勢所趨,越來越多企業(yè)將持有的數(shù)據(jù)資源確認為資產(chǎn)并計入資產(chǎn)負債表,各種促進數(shù)據(jù)資產(chǎn)入表的舉措也在迅速落地。但需注意,《暫行規(guī)定》雖進一步推動和規(guī)范了企業(yè)相關(guān)數(shù)據(jù)資源會計處理,但并未解決數(shù)據(jù)確權(quán)、數(shù)據(jù)流通交易及數(shù)據(jù)資產(chǎn)評估等問題,無法對數(shù)據(jù)資產(chǎn)入表提供全方位指引。

而目前我國的法律法規(guī)或其他政策性文件亦暫未有效銜接、構(gòu)建完整的數(shù)據(jù)資產(chǎn)入表流程。后續(xù),圍繞數(shù)據(jù)資產(chǎn)入表,我們還需在現(xiàn)有基礎(chǔ)上不斷深化理解與探索,解決操作過程中遇到的現(xiàn)實問題,不斷收集各方的反饋意見和實際訴求,完善規(guī)則和標(biāo)準體系,推動政策完善及優(yōu)化,激發(fā)數(shù)據(jù)要素潛能,為發(fā)展新質(zhì)生產(chǎn)力注入數(shù)據(jù)活力。

(部分內(nèi)容來源網(wǎng)絡(luò),如有侵權(quán)請聯(lián)系刪除)

品視頻")

據(jù)治理產(chǎn)品視頻")