土地財政趨向飽和,數據成財政新引擎

在全球數字化轉型的大趨勢下,數據交易市場有望推動數據要素價值的開放共享和流通。

據信通院測算,2021年全球47個重要經濟體的數字經濟增加值規模高達 38.1 萬億美元,我國2021年數字經濟規模也已達到7.1萬億美元。數據之于數字經濟的價值不言而喻。

與此同時,數據重要性提升,2019年10月,黨的十九屆四中全會首次將數據納入生產要素范疇,與土地、勞動、資本、技術等傳統生產要素并列。2020年4月中共中央、國務院發布的《關于構建更加完善的要素市場化配置體制機制的意見》中正式將數據作為生產要素單獨列出,提出要加速培育數據要素市場。數據正式成為社會經濟生產活動所需要的基本資源之一。

數據急需轉為財政收入的4大原因

根據我國國情,我國需要從土地財政轉向數據財政。其主要原因有以下5點:

土地資源的有限性:土地是固定的生產要素,其供給量有限。隨著城市化進程的加快,土地資源日益緊張,土地財政模式的可持續性受到質疑。同時,過度依賴土地財政可能導致土地資源的過度開發和浪費。

數據經濟的崛起:在信息技術飛速發展的背景下,數據已成為新的生產要素和經濟增長點。數據財政可以更好地支持和服務于數據經濟的發展,推動數字經濟創新和轉型。

促進經濟結構優化:數據財政可以促進經濟結構優化升級。數據資產的運用可以推動產業結構調整,引導資金、人才等資源向高附加值、高技術產業轉移,有助于提高國民經濟整體競爭力。

滿足社會發展需求:數據財政有利于滿足社會發展需求。通過數據資產的流通、管理和應用,政府可以更好地了解社會需求,優化公共資源配置,提高公共服務質量和效率。

總之,從土地財政轉向數據財政是適應新時代經濟發展的需要,有助于實現經濟可持續發展,提高政府治理能力,滿足社會發展需求。

數據成資產路漫漫,數據流通面臨3大挑戰

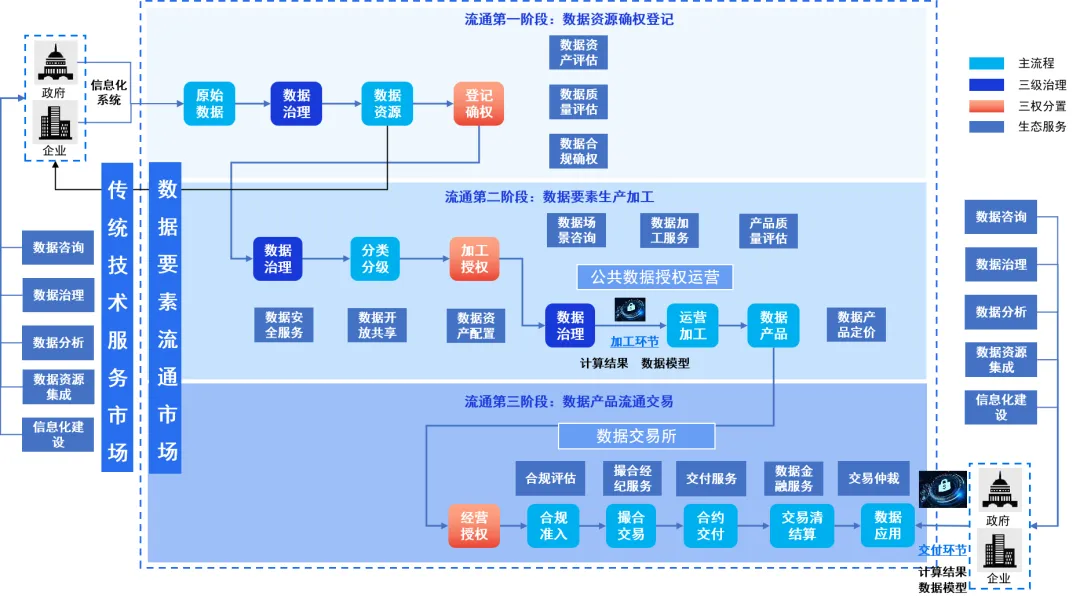

數據流通的道路是困難曲折的,根據全國信標委大數據標準工作組所制定的數據要素流通框架,數據要素流通主要涉及到:1)政策和法律法規;2)流通制度;3)流通模式;4)流通技術;5)流通標準。以上構成了數據要素流通總體框架。

政策和法規作為數據要素流通的基礎,為數據產品交易的規范化和權屬關系提供了指引,進而演化出有實踐意義的數據流通要素制度,包括數據權屬制度、數據評估制度、數據流通制度和數據監管制度。在確立政策法規和制度后,市場化運營逐步形成了數據要素流通模式,包括數據登記模式、數據定價模式、 數據交易共享模式和數據服務運營模式。

另外,數據要素流通技術則作為構成上述模式的筋骨,其背后所搭載的區塊鏈和隱私計算等技術,實現數據價值流通突破所屬權的限制,達到“數據可用不可見”,是近年來數據交易領域發展過程中的重要驅動引擎。在制度、模式和技術齊備后,數據要素流通標準將整個數據要素流通框架串聯在一起,從而形成規范化運營和價值流動的閉環。

數據流通面臨的挑戰主要包括以下幾個方面:

數據本身的安全:隨著數據量的快速增長,如何確保數據在傳輸、存儲和使用過程中的安全性成為一大挑戰。數據泄露、篡改和丟失等安全問題日益凸顯,需要采取有效的加密、脫敏和備份等技術手段來保護數據本身的安全。

數據流通活動的合規性:數據流通涉及多個主體和環節,如何確保數據流通活動的合規性是一個重要挑戰。包括數據采集、處理、分析和使用的合規性,以及跨行業、跨部門、跨境的數據流通的合規性。

數據流通設施的安全:隨著數據流通設施的日益重要,如何確保數據流通設施的安全成為另一個挑戰。這包括硬件設備的安全、軟件系統的安全以及網絡安全等方面。

5大措施應對數據安全挑戰

應對這些挑戰,可以采取以下一些措施:

1. 完善數據安全法律法規:建立健全數據安全法律法規體系,明確數據安全保護的基本要求和規范,加強數據流通的監管。

2. 提高數據安全技術水平:不斷研發和應用新的數據安全技術,提高數據加密、脫敏、備份等技術手段,確保數據本身的安全。

3. 建設數據安全防護體系:建立完善的數據安全防護體系,包括數據安全策略、安全技術、安全管理等方面,形成全方位、多層次的數據安全防護網。

4. 強化數據安全培訓與教育:加強對數據安全知識的培訓與教育,提高數據流通參與者的安全意識,降低數據安全事件的發生。

5. 加強國際合作與交流:面對跨境數據流通的挑戰,加強國際合作與交流,推動制定國際數據安全標準與規范,共同維護全球數據安全。

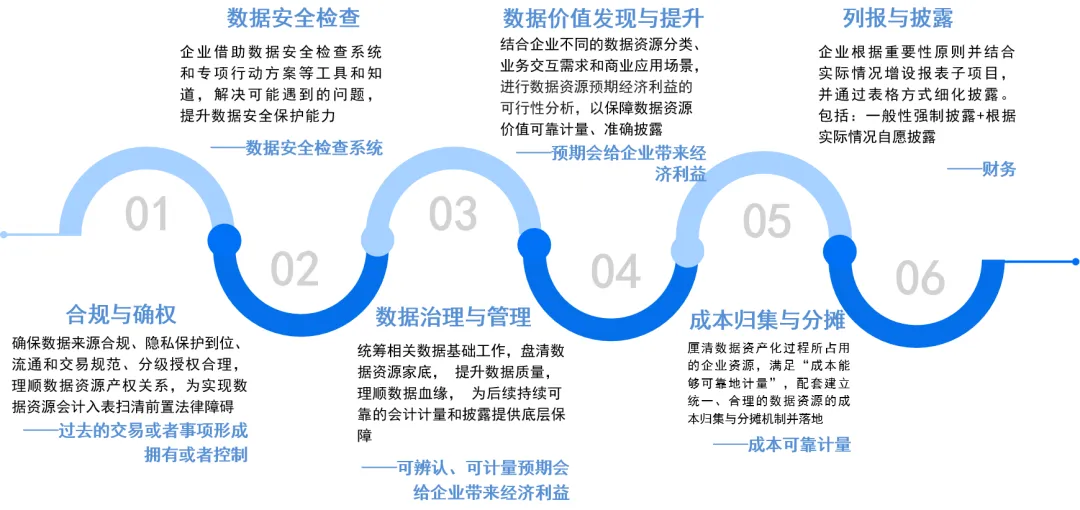

數據資產入表【六步法】

數據資產入表是指將企業的數據資源在財務報表中予以體現,以反映企業在數據要素方面的投入和收益。為了實現數據資產入表,企業需要滿足一定的條件,并按照一定的路徑進行操作。數據寶致力于國有數據資產增值運營,在近二十年的數據探索經驗中,我們總結出了數據資產六步入表法:

確認數據資產:企業需要梳理并確認自身的數據資源,明確哪些數據具備成為資產的條件。這包括企業內部生成的數據以及從外部獲取的數據。

滿足資產定義:為了將數據資源納入財務報表,企業需要證明自己擁有或控制這些數據,并預期在未來一定時期內從中獲得經濟利益。這可能需要通過合同、授權等方式來證明對數據的控制權和使用權。

確定數據資產的計量方法:企業需要根據數據的特性以及其為企業帶來的經濟利益,確定適當的計量方法。這可能包括原始成本法、折舊法、公允價值法等。

制定會計政策:企業需要制定相應的會計政策,以規范數據資產的會計處理方法。這包括數據資產的初始確認、后續計量、減值測試以及終止確認等方面的規定。

編制財務報表:根據會計政策和相關準則,企業需要將數據資產納入財務報表,并與其他資產、負債和權益項目進行恰當的分類和計量。這可能涉及資產負債表、利潤表和現金流量表等財務報表的編制。

披露相關信息:企業需要在財務報表中披露與數據資產相關的信息,包括數據資產的類別、數量、價值、來源以及對企業經營業績的影響等。這將有助于提高財務報表的透明度和可比性。

總之,數據資產入表是一個復雜的過程,需要企業充分了解自身數據資源,滿足資產定義,并按照會計準則和政策進行恰當的會計處理。這將有助于提升企業財務報表的質量和透明度,為企業融資和投資者決策提供更有力的支持。

數據寶希望通過構建大數據資產流通交易服務平臺,推動我國大數據產業的發展,實現數據價值的最大化。在上述描述的數據資產入表路徑中,數據寶可幫助企業進行數據治理,從而將企業的數據資源轉化為數據產品,為數據資產入表做準備。另外,數據寶有多年的數據價值發現及數據價值提升的經驗,對于企業數據資產評估時合理評估資產價值提供依據。

數據要素產業鏈上的不同角色為何要進行數據入表

從上圖可以看出,數據資產入表對數據要素產業鏈上各個角色都提出更高要求。企業應當按照企業會計準則相關規定,根據數據資源的持有目的、形成方式、業務模式,以及與數據資源有關的經濟利益的預期消耗方式等,對數據資源相關交易和事項進行會計確認、計量和報告。因此數據產業鏈上的角色者應當盡快盡快跨進數據資產入表的門檻。

數據要素產業鏈上的不同角色進行數據入表的原因有以下幾點:

明確數據產權:數據入表有助于明確數據產權,使數據資源持有權、數據加工使用權、數據產品經營權三權分置,有利于各參與方按照約定的規則進行數據交易和合作。

促進數據流通和交易:數據入表有助于建立場內外結合的數據要素流通和交易制度,進一步促進數據資源的流動和交換,為產業鏈上的企業提供更多的商業機會。

合理分配收益:數據入表有助于遵循“誰投入、誰貢獻、誰受益”的原則,實現數據要素的貢獻值分配,使各參與方能夠按照其對數據的投入和貢獻獲得相應的收益,激發產業鏈上的各方的積極性。

加強數據安全治理:數據入表有助于加強數據安全治理,通過建立完善的數據安全管理制度,確保數據在產業鏈內的安全流通和應用,防止數據泄露、濫用等風險。

有利于企業估值和融資:數據資產入表有助于企業對數據資源進行合理估值,從而提高企業在資本市場的吸引力,為企業融資提供更多的可能性。

推動數字經濟的發展:數據資產入表有助于推動數字經濟的發展,使企業能夠更好地利用數據資源進行創新和轉型,提高生產效率,實現經濟高質量發展。

綜上所述,數據要素產業鏈上的不同角色進行數據入表有助于明確數據產權、促進數據流通和交易、合理分配收益、加強數據安全治理、有利于企業估值和融資以及推動數字經濟的發展。

在未來,數據將成為企業發展和競爭的關鍵因素,而數據資產入表則是企業將數據資源轉化為商業價值的重要步驟。通過數據資產入表,企業能夠更好地管理和使用數據資源,提高生產效率,開拓新的商業機會,增強企業競爭力。同時,數據資產入表也將推動整個數據要素產業鏈的發展,實現數據價值的最大化,為社會和經濟發展帶來更大的貢獻。希望通過本文的分享,能夠為相關企業提供一些啟示和幫助,共同推動數據要素市場的繁榮和發展,促進數字經濟的健康發展。

(部分內容來源網絡,如有侵權請聯系刪除)