作為一項資產,數據應當擁有可計量的實際價值。所謂

數據價值評估,即是指通過專業化的

數據質量評價和價值評估,對數據進行客觀評估,使其成為可計量的資產,并確定其具體的價值。這可以借助各種評估方法和指標,以確定數據的潛在商業和經濟價值。

2023年8月1日,財政部發布《企業數據資源相關會計處理暫行規定》,規定符合企業會計準則中無形資產或存貨定義的數據資源可以作為數據資產進行入表,同時明確企業確認的數據資源在初始計量時需以歷史成本入賬。2023年10月1日起,《數據資產評估指導意見》正式施行,為數據資產評估工作的開展提供了有效指引和規范。

本文介紹了數據資產評估有哪些基本方法,希望對您有所啟示。

一、成本法

成本法是一種常見的數據資產評估方法,它基于形成數據資產的成本來評估其價值。盡管數據資產的成本和價值先天具有弱對應性且其成本具有不完整性,但對于某些數據資產,使用成本法進行價值評估仍然具有一定的合理性。

在傳統成本法的基礎上,考慮數據資產的成本與預期使用溢價,加入數據資產價值影響因素對資產價值進行修正,從而建立數據資產成本法評估模型

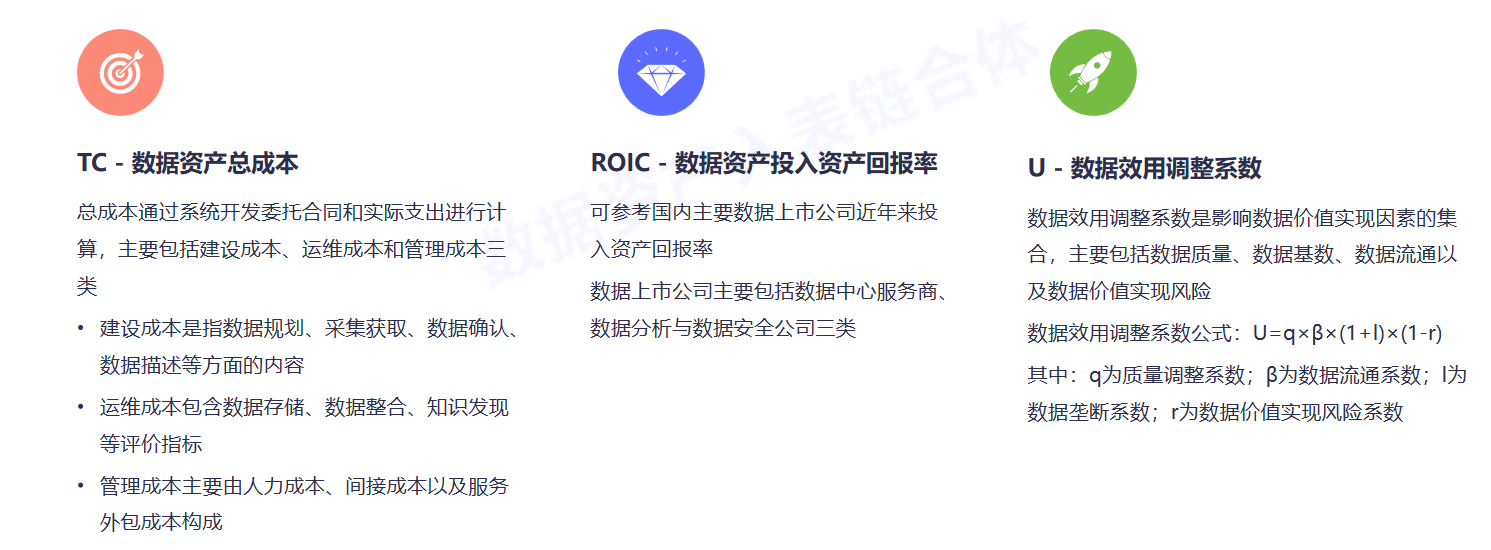

成本法模型的表達式為:P=TC×(1+ROIC)×U

成本法 - 數據資產成本評估分析示例

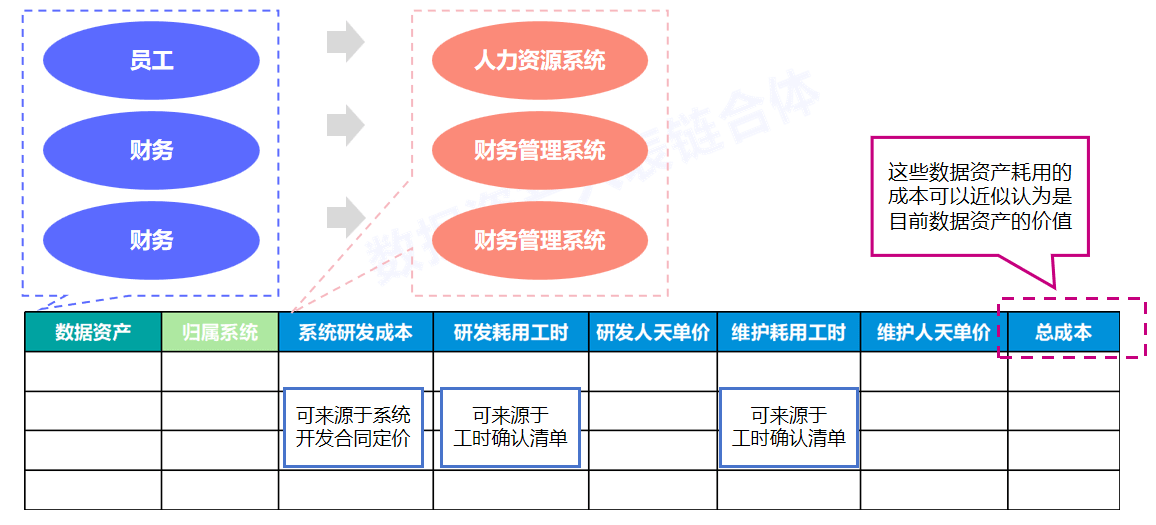

對于那些無法對應到業務場景的數據,我們可以將其對應到各自的來源系統中,以建造和運維成本來評估此類數據的數據價值。

成本法 - 數據資產成本分攤示例

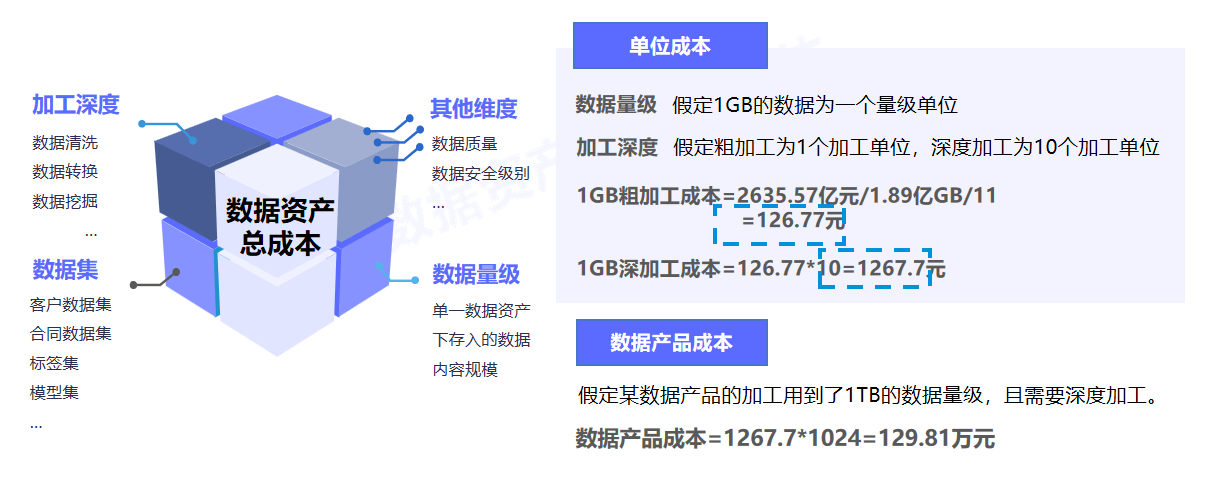

借助元數據或數據資產平臺功能,統計數據資產數量,及單一資產項下存儲的數據規模,結合數據及產品的加工復雜程度,對數據資產總成本進行分割,識別單一數據資產,一個單位規模,輕度加工時所產生的成本金額。

單位成本厘清后,數據交易過程中,供給方僅需提供分割維度中具體的取值,例如涉及多少個數據項,數據項的規模量級,加工深度,即可生成該項數據產品的成本。

二、收益法

二、收益法

收益法是另一種常用的數據資產評估方法,它通過預計數據資產所帶來的收益來評估其價值。這種方法在實際中比較容易操作,該方法是目前對數據資產評估比較容易接受的一種方法。雖然目前直接通過數據獲得收益的情況相對較少,但我們根據數據交易中心提供的交易數據和市場趨勢的分析,還是能夠對部分企業數據資產的收益進行合理的估計。

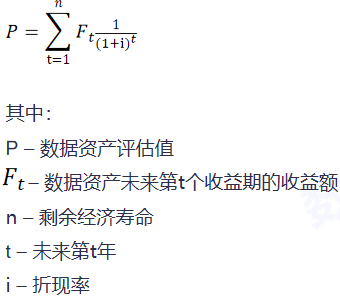

收益法是通過預計數據資產帶來的收益,扣除貢獻性資產費用,從而建立數據資產收益法評估模型

收益法模型的表達式為:

三、市場法

三、市場法

市場法是一種基于市場行情的數據資產評估方法。它通過對比分析相同或者相似數據資產的近期或者往期成交價格,來評估數據資產的價值。通過考慮數據資產價值的影響因素,我們可以利用市場法對不同屬性的數據資產價值進行對比和分析調整,反映出被評估數據資產的價值。

市場法以相同或者相似的數據資產的近期或者往期成交價格作為參考,并根據數據資產特性對交易信息進行必要調整。調整參數一般可以包括技術修正系數、價值密度修正系數、期日修正系數、容量修正系數和其他修正系數。

市場法模型的表達式為:被評估數據資產的價值=可比案例數據資產的價值×技術修正系數×價值密度修正系數×期日修正系數×容量修正系數×其他修正系數

市場法數據資產價值分析示意性案例如下:

注釋:

[1]技術修正系數主要考慮因技術因素帶來的數據資產價值差異,通常包括數據獲取、

數據存儲、數據加工、數據挖掘、數據保護、數據共享等因素

[2]期日修正系數主要考慮評估基準日與可比案例交易日期的不同帶來的數據資產價值差異。一般來說,離評估基準日越近,越能反應相近商業環境下的成交價,其價值差異越小;期日修正系數 = 評估基準日價格指數 / 可比案例交易日價格指數

[3]容量修正系數主要考慮不同數據容量帶來的數據資產價值差異。一般情況下,價值密度接近時,容量越大,數據資產總價值越高

[4]價值密度修正系數主要考慮有效數據占總體數據比例不同帶來的數據資產價值差異。有效數據(指在總體數據中對整體價值有貢獻的那部分數據)占總體數據量比重越大,則數據資產總價值越高

[5]其他修正系數主要考慮資產評估實物中,根據具體數據資產的情況,影響數據資產價值差異的其他因素。可根據實際情況考慮可比案例差異,選擇修正系數

[6]所有因素連乘后得到調整因素

四、如何選擇評估方法

成本法:以重置該項數據資產所發生的成本作為確定評估對象價值的基礎并對重置成本的價值進行調整以此確定評估對象價值。根據數據資產形成的全部投入,分析數據資產價值與成本的相關程度,考慮成本法的適用性。

收益法:通過測算該項數據資產所產生的未來預期收益并折算成現值,進而確定被評估數據資產的價值。在獲取數據資產質量評價等相關信息的基礎上,根據該數據資產的歷史應用情況及未來應用前景,結合數據資產應用或者擬應用企業經營狀況,重點分析數據資產經濟收益的可預測性,考慮收益法的適用性。

市場法:在具有公開并活躍的交易市場的前提下,選取近期或往期成交的類似參照系價格作為參考,并修正有特異性、個性化的因素,從而得到估值。

考慮該數據資產或者類似數據資產是否存在合法合規的、活躍的公開交易市場,是否存在適當數量的可比參照物,考慮市場法的適用性。

在執行數據資產評估時,我們應根據評估的目的、對象、價值類型以及可用的資料等情況,分析上述三種基本方法的適用性,靈活選擇適合的評估方法。數據資產評估方法的選擇應當注意方法的適用性,不可機械地按某種模式或者某種順序進行選擇,而應注意方法的適用性和合理性。

在實際操作中,往往需要綜合運用多種方法來評估數據資產的價值。例如,可以先使用成本法初步評估,然后結合市場法對價格趨勢進行分析,最后使用收益法對可能帶來的未來收益進行預測。通過綜合分析不同方法的結果,可以更全面地了解數據資產的價值。

億信華辰是國內專業的

BI產品及

數據治理解決方案廠商,今年10月拉通各生態伙伴成立數據資產入表服務鏈合體,可以為客戶提供數據資產入表及數據資產交易等一站式解決方案。服務能力包括:咨詢規劃、

數據資產管理、會計審計、法律咨詢、安全監管服務等。

(部分內容來源網絡,如有侵權請聯系刪除)