1月11日,財政部發布《關于加強

數據資產管理的指導意見》,就依法合規管理數據資產、加強數據資產使用管理、穩妥推動數據資產開發利用等作出規定。同一天,湖南省完成首筆數據資產無抵押融資,某科技公司獲得銀行500萬元授信額度。數據資產這一新興資產類型,在經濟運行中日益活躍。數據如何成為資產是當下企業最為關心的問題。

01什么是數據資產

關于數據資產的定義,中國信通院、國標等都有相關觀點,但這些定義并不是相互沖突的,而是相互補充的,是基于不同視角下對數據資產的理解。

中國信通院《數據資產管理實踐白皮書6.0》:數據資產是由組織(政府機構、企事業單位等)合法擁有或控制的數據資源,以電子或其他方式記錄,例如文本、圖像、語音、視頻、網頁、數據庫、傳感信號等結構化或非結構化數據,可進行計量或交易,能直接或間接帶來經濟效益和社會效益。

國家標準《信息技術 大數據

數據資產價值評估(征求意見稿)》:數據資產是以數據為載體和表現形式,能進行計量的,并能為組織帶來直接或間接經濟利益的數據資源。

當然,業內對數據資產的定義是有個共識的,即“數據資產是指企業擁有或控制的、預期會給企業帶來可持續經濟利益、以數據為主要內容和服務的可辨認形態”。“企業擁有或控制的”,就是企業一定要擁有數據資產的三權。“預期會給企業帶來可持續經濟利益”,實際上就會被分為內部價值和外部收益,內部價值即自產自銷自用,外部價值即自產自銷給別人用。“以數據為主要內容和服務的可辨認形態”即要以數據產品作為數據資產的形態來確認,因此數據產品就成為了數據資產確認的一個核心要素。

因此企業自己生成的數據,有數據資源持有權,形成可持續使用的數據產品列為數據資產;企業采購、共享、爬取、被授權的數據有數據加工使用權,形成可持續使用的數據產品則列為資產,但是如果未形成可使用的數據產品,不能列為數據資產。

數據資產有別于數據本身,作為經濟社會

數字化轉型進程中的新興資產類型,數據資產被認為是數字時代最重要的資產形式之一。有序推進數據資產化,加強數據資產全過程管理,有利于更好釋放數據資產價值。

02企業數據資產化的實施路徑

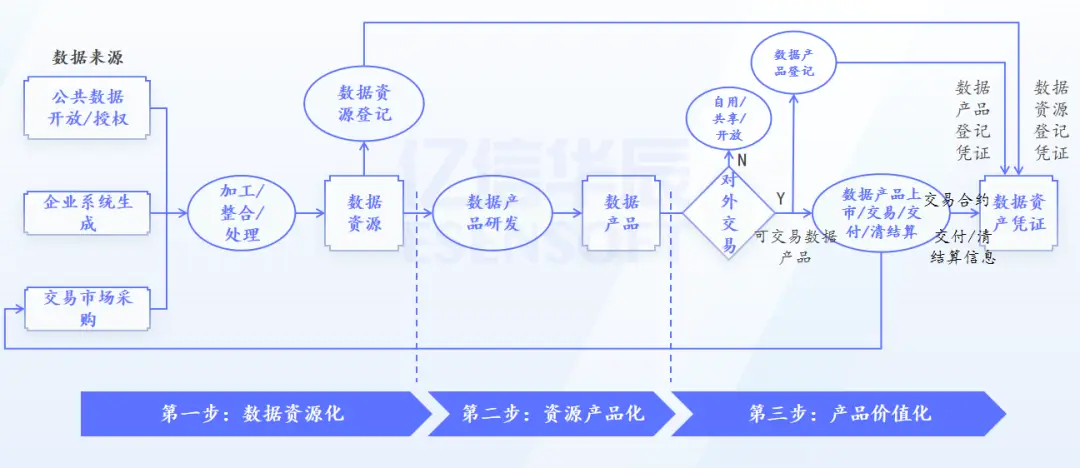

從技術上拆解數據要素價值的生成路徑,企業數據要素與資產運營的建設路徑可分為三個關鍵階段:數據資源化、資源產品化和產品價值化。

企業數據資產化實施路徑三部曲

第一步:數據資源化

數據資源是指來自不同產生源的數據集,在物理上按照一定的邏輯歸集后達到“一定規模”,且具有可重用、可應用、可獲取的數據集合。數據資源化是什么?是企業或機構將直接或間接獲取或采集的原始數據進行必要的加工整理、歸集和存儲,形成數據資源的過程。

在數據資源化階段,企業需要在數據戰略的指導下,構建其數據能力體系和建立企業

數據治理體系,從而在企業內部形成與數據驅動型業務模式相適配的人才、技術、組織安排和系統等。

第二步:資源產品化

資源產品化是指數據資源持有方通過自己組織或有效授權給外部機構,以數據使用方需求為導向,對數據資源進行實質性的勞動投入和創造,形成可服務于內外部用戶的以數據為主要內容的可辨認的服務形態的過程。即把有一定規模、一定價值的數據資源,針對特定情況的一些需求和目標對它進行產品開發,形成數據產品。

數據資源的產品化過程需要有三大點:需要分析客戶的需求和場景,還需要針對明確的需求場景,找到一個客戶共同開發,然后在開發過程中同時也是需要做一些服務終端的。任何一個企業要利用好數據,必須開發數據產品。通俗地理解數據產品,它約等于數據資源+數據算法模型+服務終端。通過需求特征和服務方式就可以把整個產品形態分成三種形態包括數據集、數據信息服務、

數據應用。

第三步:產品價值化

第三步:產品價值化

根據數據資產化戰略,數據產品可以通過自用、共享、開放、對外交易等形式流通,其中,可交易數據產品的價值可以通過交易合約體現。那數據產品價值化就是將數據產品持續服務于內部、外部使用者的經營決策,從而給企業帶來持續性經濟收益的過程。

總結各階段內容

數據資源化:就是企業把不同來源的數據經過必要的加工、整合和處理,在物理上按照一定的邏輯歸集后達到“一定規模”,形成可重用、可應用、可獲取的數據集合。這個階段需要數據戰略規劃方法、構建數據能力體系、建立企業數據治理體系。

數據產品化:企業通過自己組織或有效授權給外部機構,以數據使用方需求為導向進行數據產品的研發。 這一階段包括建立數據資源可能的應用價值圖譜、分析目標客戶的數據需求及應用場景,選擇合適的測試客戶、聯合共同組織數據產品及其技術開發。

產品價值化:數據產品已經可以放在數據要素交易市場上進行買賣了,能夠帶來持續的收益。這一階段需要建立數據資產化戰略、構建數據資產管理體系、實現數據資產的經營管理。

最后就是價值貨幣化/資本化體現了,當數據成為資產之后,和其他資產一樣有一些資產的玩法,比如質押融融資、IPO資產評估、并購、入表等。

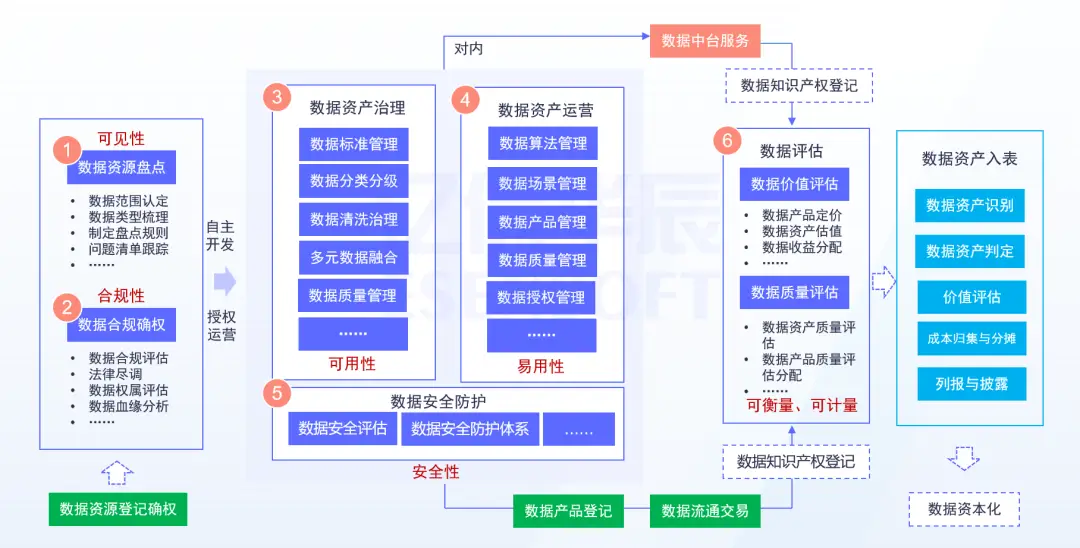

03數據資產化與數據資產入表

數據資產“入表”是推進數據資產化的重要前置性工作。目前,企業數據資源相關會計處理規定已明確,這有利于準確反映出企業數據資源價值。企業應當嚴格按照有關要求,結合企業數據資源的實際情況,進行相應的會計處理。

用一幅圖介紹一下數據資產入表的工作需要涉及到的數據資產價值化路線圖。其中1到5步是內部治理,到第6步就會分為對內和對外。

第一個步驟和第二個步驟主要解決的是數據資源的確認及確權的問題。數據是怎么分類、怎么分級,會直接決定哪些數據能流通、哪些數據不能流通。合規性就涉及到了數據的權屬問題:你的數據是以什么形式獲得的;涉及到的數據產生方有沒有給你相應的數據授權。這些將直接影響未來在使用數據時是否需要進一步處理。

上述兩個步驟做完后才會進入到下一個階段,即自主開發和授權運營的階段。這個階段需要通過數據資產的治理與運營,來解決數據資產可用性和易用性問題。數據資產治理會涉及到

數據標準管理、數據分類分級管理、

數據清洗治理、多元數據融合、

數據質量管理等。數據資產運營會有諸如像算法管理、場景管理、產品管理、質量管理和授權管理等。

之后,數據安全防護的底座是非常重要的。如果沒有數據安全防護,不管做得再好,一旦發生數據泄露問題,將面臨政府層面的行政處罰或者其他民事層面的訴訟糾紛。

在完成了以上步驟之后,就可以開始確定未來交易方向:是對內進行流通還是對外進行交易。

對外進行交易走的就是存貨路線,對內流通走的就是無形資產路線。走無形資產路線的話,可以通過數據中臺服務的方式將數據服務化,然后輸出給內部客戶。在一個集團下的眾多主體之中進行的流通都是屬于內部流通,是在無形資產里合法交易的。

對外交易的話就是跟非關聯性企業進行數據流通交易。數據流通交易又分為數據的場內交易和場外交易,區別就是是否在數據交易所內進行交易登記。場外交易最終都會形成數據知識產權。一旦實現,就代表著成本法入表完成,然后就可進行交易完成,也就意味著市場法和收益法可以開始應用,因為流水是產品價值最好的證明。有了這些,在做完質量評估的基礎上,資產評估機構就能進行定價,再進行數據資產入表,從而實現數據資本化。

如今數據資產的定義范疇逐漸清晰,數據要實現從數據資源到數據資產的躍遷,必須具備‘合法控制’、‘可靠計量’、‘經濟利益’三種屬性。圍繞這三種屬性,各地正在積極從數據的產權體系、價值評估體系、流通交易市場體系三個方面開展實踐探索與政策設計。數據資產化億信華辰一直走在行業前列,作為中國領先的數據資產管理產品與服務提供商,億信華辰不僅擁有全生命周期的數據產品體系,提供全方位的數據服務解決方案,同時擁有深厚的金融行業建設經驗,如今聚攏了大量的行業渠道資源,可以很好的賦能資產入表服務的客戶。

(部分內容來源網絡,如有侵權請聯系刪除)