企業(yè)如何做好數(shù)據(jù)資產(chǎn)化管理?

企業(yè)在完成

數(shù)據(jù)存儲(chǔ)和算力基礎(chǔ)平臺(tái)的建設(shè)后,下一步的關(guān)鍵任務(wù)是將數(shù)據(jù)資源轉(zhuǎn)化為有業(yè)務(wù)語義和業(yè)務(wù)價(jià)值的數(shù)據(jù)資產(chǎn)。這涉及到提升

數(shù)據(jù)質(zhì)量、消除數(shù)據(jù)孤島,并逐步積累數(shù)據(jù)的價(jià)值。在這個(gè)過程中,企業(yè)面臨著一系列挑戰(zhàn),尤其是在初始階段。

數(shù)據(jù)資產(chǎn)化的定義

數(shù)據(jù)資產(chǎn)化是將數(shù)據(jù)轉(zhuǎn)化為可以交易的資產(chǎn),類似于房產(chǎn)和股票。具有業(yè)務(wù)語義和價(jià)值的數(shù)據(jù)資源才能被認(rèn)定為數(shù)據(jù)資產(chǎn)。為實(shí)現(xiàn)數(shù)據(jù)資產(chǎn)化,企業(yè)數(shù)據(jù)管理者需要將數(shù)據(jù)與業(yè)務(wù)連接起來,建立良好的數(shù)據(jù)銜接通道,同時(shí)加強(qiáng)數(shù)據(jù)安全管理,以提供可直接使用的數(shù)據(jù)資產(chǎn)。

數(shù)據(jù)資產(chǎn)化的重要性

數(shù)據(jù)資產(chǎn)化對(duì)企業(yè)至關(guān)重要,因?yàn)樗兄诮鉀Q以下問題:

形成企業(yè)共通的數(shù)據(jù)語言,消除內(nèi)部的語言壁壘,使各部門能夠使用相同的

數(shù)據(jù)標(biāo)準(zhǔn)進(jìn)行統(tǒng)一分析。

將數(shù)據(jù)資產(chǎn)作為企業(yè)的戰(zhàn)略資產(chǎn),提升核心競(jìng)爭(zhēng)力,增強(qiáng)對(duì)數(shù)據(jù)資源的存量、價(jià)值分析和挖掘的能力。

加速數(shù)據(jù)資產(chǎn)交易進(jìn)程,降低交易成本,促進(jìn)數(shù)據(jù)資產(chǎn)的流動(dòng)。

促使數(shù)據(jù)資產(chǎn)產(chǎn)權(quán)問題明確,有助于未來完善法律制度,推動(dòng)以數(shù)據(jù)資產(chǎn)為核心的商業(yè)模式在資本市場(chǎng)中得到更多認(rèn)可。

影響數(shù)據(jù)資產(chǎn)化的因素

過去的事項(xiàng)形成的資產(chǎn): 數(shù)據(jù)資產(chǎn)是由企業(yè)過去的活動(dòng)和事項(xiàng)形成的,具有歷史性。

由企業(yè)擁有或控制: 數(shù)據(jù)資產(chǎn)是企業(yè)擁有或控制的,關(guān)聯(lián)到企業(yè)的核心業(yè)務(wù)。

預(yù)期帶來經(jīng)濟(jì)利益: 數(shù)據(jù)資產(chǎn)預(yù)期為企業(yè)帶來經(jīng)濟(jì)利益,增強(qiáng)其市場(chǎng)競(jìng)爭(zhēng)力。

成本或價(jià)值可計(jì)量: 數(shù)據(jù)資產(chǎn)的成本或價(jià)值可以通過計(jì)量手段進(jìn)行核實(shí)。

可劃分性: 數(shù)據(jù)資產(chǎn)能夠從企業(yè)中劃分出來,形成獨(dú)立的實(shí)體。

源自合同性權(quán)利或其他法定權(quán)利: 數(shù)據(jù)資產(chǎn)的形成源于合同性權(quán)利或其他法定權(quán)利。

通過實(shí)現(xiàn)數(shù)據(jù)資產(chǎn)化,企業(yè)能夠更好地理解和利用數(shù)據(jù)資源,為

數(shù)字化轉(zhuǎn)型提供有力支持。

數(shù)據(jù)資產(chǎn)化的挑戰(zhàn)

企業(yè)在數(shù)據(jù)存儲(chǔ)和算力基礎(chǔ)平臺(tái)建設(shè)完成后,需要將數(shù)據(jù)資源轉(zhuǎn)化為數(shù)據(jù)資產(chǎn)。數(shù)據(jù)管理者必須關(guān)注以下問題:

如何識(shí)別企業(yè)的全量數(shù)據(jù)資產(chǎn)?

如何準(zhǔn)確、快速地提升當(dāng)前數(shù)據(jù)的質(zhì)量?

如何跨足業(yè)務(wù)和領(lǐng)域,打通企業(yè)數(shù)據(jù),消除“數(shù)據(jù)孤島”?

當(dāng)前數(shù)據(jù)的流轉(zhuǎn)過程是否符合國家法規(guī)的要求?

如何逐步挖掘和量化數(shù)據(jù)資產(chǎn)的價(jià)值?

人才培養(yǎng)、管理手段升級(jí)、思維模式創(chuàng)新等方面的挑戰(zhàn)。

解決方案

對(duì)于這些挑戰(zhàn),企業(yè)需要采取一套完整的技術(shù)平臺(tái)和管理體系,并將其實(shí)施到具體的業(yè)務(wù)單位。這需要有計(jì)劃、分步驟、可量化的推進(jìn)服務(wù)活動(dòng),同時(shí),數(shù)據(jù)管理者需要在兩個(gè)方面著手:平臺(tái)功能的建設(shè)和團(tuán)隊(duì)能力的建設(shè)。

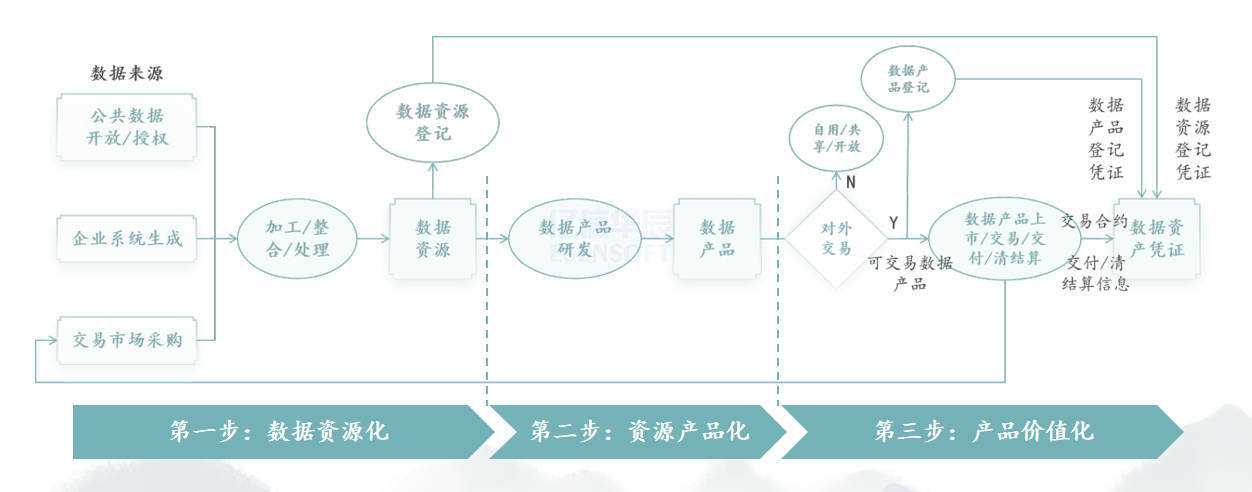

企業(yè)在進(jìn)行企業(yè)數(shù)據(jù)資產(chǎn)化時(shí),需遵循三大步驟:數(shù)據(jù)資源化、資源產(chǎn)品化、產(chǎn)品價(jià)值化,全過程即為數(shù)據(jù)資產(chǎn)化。

首先是數(shù)據(jù)資源化階段,企業(yè)對(duì)公共數(shù)據(jù)、系統(tǒng)生成數(shù)據(jù)、市場(chǎng)采購數(shù)據(jù)進(jìn)行綜合處理和整合,形成一份經(jīng)過登記的資源清單,標(biāo)志著數(shù)據(jù)進(jìn)入資源化的階段。

其次是資源產(chǎn)品化,即在滿足一定需求和目標(biāo)的基礎(chǔ)上,對(duì)數(shù)據(jù)資源進(jìn)行產(chǎn)品開發(fā),形成可供交易和自用的數(shù)據(jù)產(chǎn)品。這個(gè)階段被稱為數(shù)據(jù)資源產(chǎn)品化,涵蓋了產(chǎn)品的定義和設(shè)計(jì)過程。

最后是產(chǎn)品價(jià)值化,即將數(shù)據(jù)產(chǎn)品進(jìn)行交易或自用,通過登記等手段形成數(shù)據(jù)資產(chǎn)憑證。整個(gè)過程從產(chǎn)品到資產(chǎn)憑證的演變,成為產(chǎn)品價(jià)值化的階段。

如今,對(duì)數(shù)據(jù)資產(chǎn)的定義逐漸明晰,實(shí)現(xiàn)從數(shù)據(jù)資源到數(shù)據(jù)資產(chǎn)的過渡需要具備“合法控制”、“可靠計(jì)量”、“經(jīng)濟(jì)利益”三種屬性。在各地積極推進(jìn)實(shí)踐探索與政策設(shè)計(jì)的過程中,數(shù)據(jù)的產(chǎn)權(quán)體系、價(jià)值評(píng)估體系、流通交易市場(chǎng)體系等方面都成為關(guān)注的焦點(diǎn)。

億信華辰一直處于數(shù)據(jù)資產(chǎn)化行業(yè)的前沿,作為中國領(lǐng)先的

數(shù)據(jù)資產(chǎn)管理產(chǎn)品與服務(wù)提供商,公司擁有全生命周期的數(shù)據(jù)產(chǎn)品體系,提供全方位的數(shù)據(jù)服務(wù)解決方案。在金融行業(yè)建設(shè)方面積累了豐富的經(jīng)驗(yàn),聚攏了大量的行業(yè)渠道資源,為資產(chǎn)入表服務(wù)的客戶提供強(qiáng)大的支持。

(部分內(nèi)容來源網(wǎng)絡(luò),如有侵權(quán)請(qǐng)聯(lián)系刪除)

品視頻")

據(jù)治理產(chǎn)品視頻")