財政部于2023年8月21日印發了《企業數據資源相關會計處理暫行規定》(以下簡稱《暫行規定》),為數據資源的資產化提供了具體的操作指南,該規定自2024年1月1日起施行,標志著數據資源正式被納入企業資產負債表。

數據資產入表這個新話題相信大家都有很多疑問,接下來,我們將為大家帶來數據資產千問系列,關注并星標本公眾號,一起探索數據資產入表新領域。

第一期我們介紹了數據資源入表的基礎問題,本期我們將對更為細節的問題進行回答,包括可入表數據資源的時間要求、定價方法、基本原則、入表步驟、實操的難點以及數據資產變現路徑。

一、什么時間形成的數據資產可以入表

《暫行規定》附則中明確指出該規定自2024年1月1日起施行,不能夠追溯調整。即以前年度已經形成的數據不能進行報表調整,以前年度開發過程當中形成的資產無法進行追溯調整成數據資產。另外,數據資產的入表價值是歷史成本,即以企業相關數據資產形成所耗費的歷史成本作為數據資產入表時的賬面價值,不能按照評估值入賬。

通俗來講,就是在2024年1月1日起往后的年度開發過程當中形成的資產可以調整成數據資產,而數據資產的入表價值是以企業相關數據資產形成所耗費的歷史成本作為數據資產入表時的賬面價值,不以評估值入賬。

二、數據資產如何定價

數據資產的估值方法一般可以分為成本法,市場法和收益法。數據資產估值方法的完整表述應為資產評估途徑方法。在資產評估行業內,離不開成本法,市場法和收益法這三大準則,而國際評估準則中也涉及到這三個準則。——紀益成,廈門大學經濟學院教授、博士生導師

三種方法中,市場法需要以活躍的公開交易市場和評估對象具有可比性為重要前提,而收益法則往往被應用于資產存在成熟的市場和透明的交易記錄以及資產的未來收益可以用貨幣計量的情況。而目前的數據交易市場中,場外數據交易仍占比較大,交易模式不成熟,交易記錄等相關信息不透明,因此無法提供市場法或收益法要求的足夠的事實基礎。因此,《暫行規定》采用成本法進行數據資產估值(此處成本法指歷史成本,不明白的朋友們請移步上一個問題↑),一方面,這是基于穩健與審慎的考量,避免數據資產入表帶來較大的市場泡沫;另一方面,在數據交易市場尚未成熟的情況下,成本法相較于市場法和收益法顯然更具有可行性。

但隨著數據交易市場的進一步成熟和完善,后續數據資產入表時賬面價值的確認方法很有可能會引入市場法及收益法,以更好地反映企業的數據價值,充分體現數據對企業生產經營的重要作用。

三、數據資源入表的基本原則

1、合法合規原則

數據入表應遵循合法合規原則,企業在將數據資產入表時,需要遵守相關法律法規和企業會計準則,確保數據的合法性、真實性、完整性和安全性;(詳情請移步:數據資產入表千問之數據資源入表是什么?為什么要入表)

2、謹慎性原則

企業在將數據資源納入財務報表時,需要根據企業會計準則的規定進行判斷,并確保其真實性、完整性和可靠性。同時,需要事先規劃,結合有效的數據資源治理和管理,配套建立統一合理的數據資源成本歸集和分攤機制,明確數據資產化過程中所占用的企業資源,謹防財務報表“粉飾”和資產“泡沫”;

3、秘密保護原則

《暫行規定》綜合考慮信息需求、成本效益和商業秘密保護等內容,提出自愿披露的方式。在自愿披露時,企業應主動按照企業會計準則和《暫行規定》的數據資源披露要求,持續加強企業信息主動披露工作,以達到全面反映數據資源對企業財務狀況和經營成果的影響。同時,企業還應在自愿公開數據資源的情況下,有效保護商業機密,防止因信息公開導致的商業損失。

四、數據資源入表的步驟

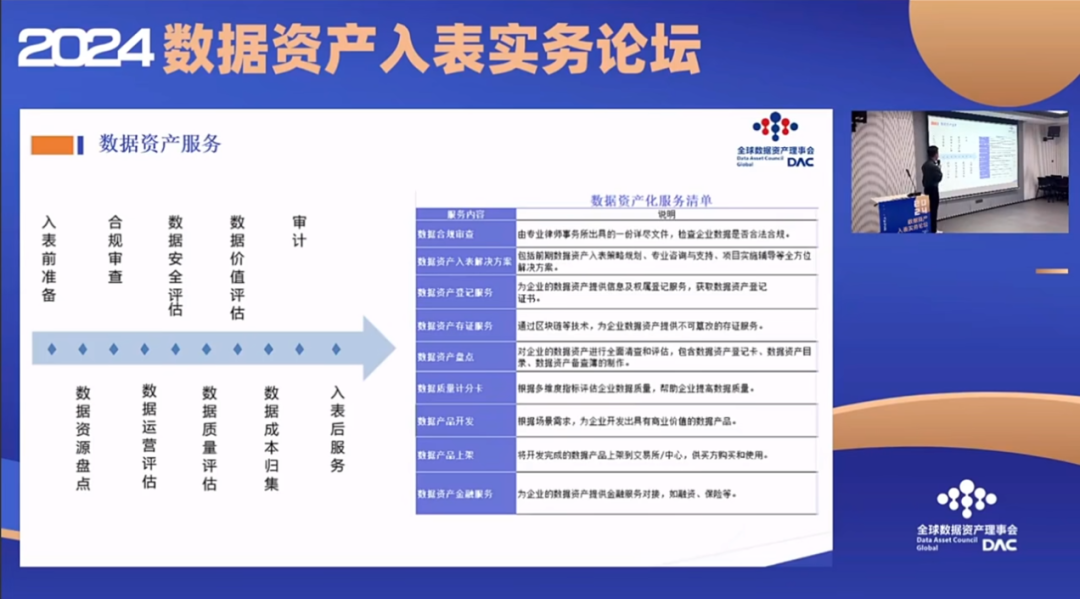

圖片來源:DAC全球數據資產大會

1、數據準備:確保入表成功的關鍵

數據清洗:去除雜質,保留價值;

數據分類:有序組織,便于檢索;

數據質量評估:標準與工具。

2、制定入表條件:數據資產的門檻

完整性:數據的完整性檢驗;

一致性:保證數據的統一標準;

時效性與相關性:數據的實時價值;

3、數據篩選與評估:精準入表的前哨

篩選標準:如何選擇合適的數據;

評估工具:有效評估數據的工具選擇。

4、技術挑戰:數據入表的難點與政策

大數據處理:技術與策略;

數據安全與合規:防范風險。

五、數據入表實操的難點有哪些

1、數據資源范圍的認定

由于數據龐雜、范圍太廣,企業需要做一個初步的梳理。企業要結合行業特性,不同行業梳理的過程、重點圈定的范圍是不同的。

2、數據資源成本的可靠計量

《暫行規定》中要求數據資源的成本或價值能夠可靠計量,而這一要求正是數據資產確認的最大難點。比如,企業在生產運營中產生了大量數據,并在進一步加工后成為可以帶來經濟利益的數據資產,由于前期數據收集和后期數據加工均產生了數據資產相關的成本,兩者間需要進行成本的合理分攤。又如,對于可重復使用的數據資源,企業需要判斷數據資源在各項目間的成本歸屬,使得各項目的收入與費用相匹配。

3、自愿披露的范圍

在合規的前提下,企業可以借助信息披露突出其在數據資源領域的優勢,但可能因為自愿披露的專有性成本或其他負面影響而選擇不披露。

六、數據資產變現路徑

1、數據資產交易

數據資產交易,這是最直接的變現途徑;

2、數據資產入表入賬

對于擁有數據資源的業主而言,可以不再把數據資產當成一個其他的資產來確認,而作為一個數據資源在財務報表當中體現;

3、數據資產出資增資

數據資產可以充當資本金使用,用于出資增資,實現數據入股;

4、數據資產增信融資

數據可以作為資產抵押跟金融機構、小貸公司等進行融資變現。

(部分內容來源網絡,如有侵權請聯系刪除)